股指

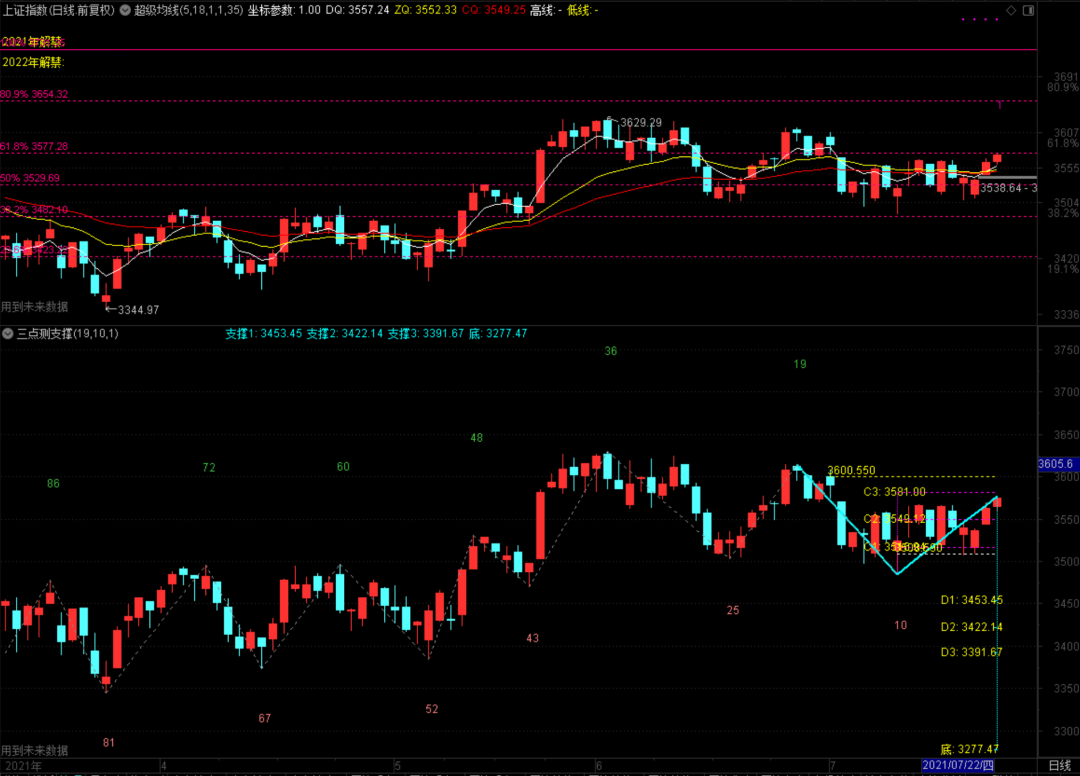

A股窄幅整理,三大股指高开后呈现分化,沪指震荡走高,创业板指则下行。上证指数收涨0.34%报3574.73点,深证成指涨0.33%报15262.19点,创业板指跌0.44%报3544.44点,万得全A涨0.42%。两市成交额超1.3万亿元;北向资金实际净买入近60亿元,为连续4日净买入;其中沪股通净买入15.97亿元,深股通净买入43.29亿元。

期指各主力合约走势出现一定分化,IF和IH主力合约几乎收平,IC主力合约小幅收涨。各主力合约成交量和持仓量均有所回落。基差方面各主力合约均小幅贴水标的指数。

消息面:基金二季报出炉,除了明星基金经理的调仓路径之外,基金配置专家——FOF基金经理的仓位变化和观点也能反映出对市场未来的判断。统计数据显示,截至2021年6月30日,全市场公募FOF(包括普通FOF及养老FOF)规模合计达1343.65亿元。上半年除了5只产品微亏0.02%到0.27%以外,其余产品全部实现正收益,平均回报为3.62%,在震荡市为投资者带来了较为平稳的回报。数据显示同期股票型基金回报率为9.49%和混合型基金回报率为7.17%。(评:相对股票型和混合型基金,公募FOF“风险和收益二次平衡”的特征进一步凸显。另外FOF管理人的头部化趋势已经越来越明显。)

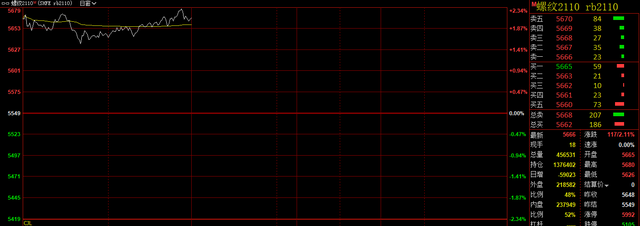

螺纹、铁矿

上一交易日,螺纹钢、铁矿石期货主力合约走势分化。现货价格方面,唐山普碳方坯最新报价5180元/吨,上海螺纹钢现货价格在5200-5250元/吨,上海热卷报价5790-5810元/吨,PB粉港口现货报价在1400元/吨。近期,钢厂 限产预期推动了钢价的上涨,江苏钢厂被要求全年产量不高于去年的消息受到市场广泛关注。不过,我们要提醒的是,若螺纹钢价格累积涨幅较大,则抑制价格上涨的措施可能还将出现。所以,我们认为螺纹钢价格后期涨幅 受限。当下,螺纹钢市场实际供需格局变化对市场的影响暂时退居次要地位,建议投资者谨慎参与,密切关注政策信息变化。钢厂限产会压制铁矿石需求,铁矿石价格处于历史高位、存在高估嫌疑,建议投资者已建空单持有 ,未入场者可关注阻力位做空机会。

焦煤焦炭

上一交易日,煤焦高位宽幅震荡。焦煤现货持稳,山西地区近期雨水充足导致下游补货困难,晋北矿区环保安检力度不减,短期部分优质煤种供应依旧紧缺,但另一方面,煤矿库存已经连续2周出现增加的情况,吕梁主焦煤1750元/吨,澳洲进口焦煤一类煤234美元/吨,二类煤180美元/吨,蒙5#精煤1850元/吨,口岸资源依然紧张。焦炭现货偏弱,焦化厂普遍预计还有1-3轮降价空间。河南地区暴雨对上下游生产均产生负面影响,中央第一生态环境保护督察组向山西省反馈督察情况,并传出山西省将会有约680万吨产能被要求关停,但粗钢减产趋势逐渐明朗,周四钢联公布成材端的利好带动焦炭再度上行,随着焦化厂进一步复产及高炉限产范围的扩大,中期下行压力将进一步加大。

原油

震荡上行

昨日收盘,上海原油主力合约涨3.12%,收417.7,隔夜外盘,WTI和布伦特原油分别涨2.06%和1.99%,收71.75和73.67,夜盘,上海原油主力合约涨3.73%,美国能源信息署数据显示,单周需求中,美国石油需求总量日均2058.1万桶,比前一周高127.8万桶;其中美国汽油日需求量929.5万桶,比前一周高1.2万桶;馏分油日均需求量392.5万桶,比前一周日均高76.1万桶。库存方面,API数据显示,上周汽油库存增加330万桶,原油库存增加80.6万桶,美国原油库存九周以来首次增加,但增加的原因不在于需求减少,而在于美国原油进口量骤增的同时出口量减少。纽约商品交易所西得克萨斯轻质原油期货交货地库欣地区原油库存降低至2020年1月份以来最低。下游需求向好,推动国际油价继续上行。但由于德尔塔继续呈扩散态势,病毒扩散影响经济复苏的风险依然存在,而且随着北半球天气降温,旅游旺季过去,市场认为原油需求增速可能不及预期。中长期油价依然看好,短期油价可能在多空博弈中震荡上行。

能化—PTA

昨日收盘PTA主力合约涨5%,收5334,夜盘,涨1.62%。 消息方面, 长江主港受台风影响封航三日,乍浦地区卸货受到影响,PTA现货供应紧缺的情况可能会进一步加剧。供应方面,洛阳石化32.5万吨装置重启,行业开工率略有提升,需求端,聚酯装置开工率略增,下游织机开工率平稳。市场方面,聚酯切片工厂尝试上涨报价,然下游多处于观望心态,商谈气氛一般。PTA基本面依然向好,有望对现有价格形成有力支撑,但近两日涨幅已超400,在成本端无大幅上涨的情况下,预计PTA价格短期高位震荡。策略上,在原有区间操作的基础之上,考虑到临近月末,8月份的挂牌结算价格及供应情况仍不明朗,建议投资者进行短线操作。

化工--PVC

上一交易日,PVC冲高回落,夜盘增仓小幅收涨,至9185点;近日限电政策有所缓解,单日电石产量有所增加,上期PVC开工率因电石高价且货源紧张大幅下滑;时处下游需求淡季,现货成交一般,主流报价较昨日小幅滑落,基差回归贴水状态;华南华东库存未出现累库仍维持低位;后续持续关注限电政策、下游开工以及库存变化情况;电石法PVC华东地区主流价9150-9300元/吨,PVC华东地区乙烯法9500-9500元/吨;电石送到价5465-5690元/吨;截止7月12日,华东及华南样本仓库总库存14.295万吨,较上期增加2.25个百分点,同比减少45.12个百分点。截止7月22日,PVC整体开工负荷72.10%,环比下降9.89个百分点;其中电石法PVC开工负荷72.41%,环比下降10.83个百分点;乙烯法PVC开工负荷70.98%,环比下降6.4个百分点。

化工--天然橡胶

上一交易日,天胶减仓上行涨逾1%,夜盘涨幅收窄,收至13090点;2021年6月份中国天然乳胶月度进口总量为2.65万吨,环比下降32.58%,同比下降41.74%;青岛地区仍处于库存去化状态,出库较多;泰国原料价格持续小幅下跌,海南产区原料价格小跌;国内整体轮胎开工率小幅回升,预计沪胶短期区间震荡运行为主,建议多单谨慎持有;全乳胶上海报价为12800元/吨,上涨150元/吨;越南3L上海报价为12600元/吨,上涨100元/吨;泰国烟片山东报价为18300元/吨,上涨150元/吨;本周山东地区轮胎企业全钢胎开工负荷为62.75%,较上周上涨2.90个百分点,较去年同期下滑7.20个百分点;本周国内轮胎企业半钢胎开工负荷为58.65%,较上周走高2.27个百分点,较去年同期下滑6.70个百分点;截至7月19日,天然橡胶青岛保税区区内17家样本库存为8.68万吨,较上期走低0.27万吨,一般贸易库16家样本库存为41.68万吨,较上期减少1.09万吨;上期所橡胶库存仓单17.7万吨,20号胶库存仓单4.3万吨。

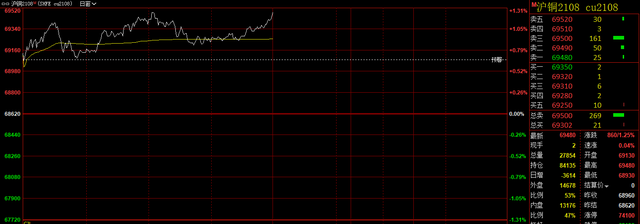

有色--铜

昨日,上海市场电解铜对沪铜2108合约报升水320-420元/吨;广东市场电解铜对沪铜2108合约报升水60-70元/吨;华北市场电解铜对沪铜2108合约报贴水40元/吨到升水140元/吨,现货成交氛围平淡。CSPT小组敲定三季度铜精矿加工费指导价55美元/吨及5.5美分/磅,高于一季度指导价,表明铜精矿供应环比趋松,但海外铜矿供应仍存隐患,在冷料加工费高企的情况下,料7月电解铜产量环比增加两万吨;消费方面,废铜制杆企业开工率维持高位,汽车和电子行业的高景气度继续带动铜板带箔的开工率,精铜制杆行业或将呈现淡季不淡的状态,原材料价格易涨难跌挤压生产利润,铜管行业的消费淡季恐将提前来临。本周一国内电解铜社会库存下降6000吨。近期稳定且相对低位的铜价促使社会库存持续去化,加之美国经济仍具有上涨空间,欧洲经济开始复苏,料电解铜需求存在韧性,且两次抛储量十分有限,故在油价重挫导致铜价跳空低开后,可逢低做多。

有色--锌

昨日,上海市场0#锌普通品牌对沪锌2108合约升水190元/吨;广东市场0#锌主流报价对沪锌2109合约升水170-190元/吨;天津市场0#普通锌对2108合约报贴水0-30元/吨,下游采购欲低。国内锌精矿供应趋松,三季度恰逢全国用电高峰期,各地限电措施此起彼伏,料7月锌锭增量或少于预期,且冶炼厂成品库存较低;消费方面,尽管锌消费处于淡季,加之第二次国储竞标将再度开启,但近期锌锭社会库存累库量比较有限。本周一锌锭社会库存增加2500吨。从技术面来看,锌价已企稳,可尝试逢低试多。

有色--铅

昨日,上海市场电解铅对沪铅2108合约报贴水50-130元/吨,再生铅报大贴水出货,下游高价拿货谨慎。铅精矿供应依然紧俏,加工费维持低位,料7月原生铅产量小增千余吨,但再生铅检修恢复增量超三万吨,锭端供应压力将持续增大,而今年入夏偏晚,消费旺季表现有待观察。本周一铅锭社会库存增加1400吨。国内矿紧锭松的矛盾持续存在,而海外库存继续去化,升贴水亦走强,资金力量推升铅价走强,不建议追涨,恢复观望。

农产品--豆粕

美豆周四下跌,因天气预报显示,在作物生长的关键阶段将迎来急需的降雨。7月15日止当周,美国2020/2021年度大豆出口销售净增6.2万吨,市场预估为净减5万吨至净增20万吨。美国2021/2022年度大豆出口销售净增17.63万吨,市场预期为净增10-45吨。国内方面,本周油厂压榨量回落处于同期较低水平。当周油厂豆粕库存增加至较高水平,下游生猪养殖亏损小幅扩大,毛鸡养殖亏损小幅收窄,蛋鸡养殖利润扩大。港口大豆库存回升处于历史高位。据国家统计局统计,6月末全国能繁母猪存栏4564万头、相当于2017年年末的102%,生猪存栏4.39亿头、恢复到2017年年末的99.4%。上半年猪肉产量2715万吨、同比增加35.9%,供求形势持续改善。中国饲料工业协会数据显示,6月份全国工业饲料总产量2508万吨,环比下降2.8%,同比增长19.5%。其中,猪饲料产量1026万吨,环比下降6.9%,同比增长53.5%;蛋禽饲料产量256万吨,环比下降4.2%,同比下降8.4%;肉禽饲料产量807万吨,环比下降2.2%,同比增长3.3%;水产饲料277万吨,环比增长17.9%,同比增长18.9%。现货方面,连云港3640,跌50。

农产品--油脂

美豆油跟随美豆收跌。马棕周四连续第二个交易日下跌,追随豆油期货疲势,本月出口疲软进一步打压市场人气。投资者等待8月棕榈油出口税出炉。加菜籽周四涨跌互见,盘中多数时间在处于平盘下方。转折发生在萨斯喀彻温省农业部门发布的每周作物报告之后,报告称该省的作物继续受干旱影响。在全省范围内,油菜籽优良率仅为18%,与之相对的是46%的差至极差。国内方面,豆油库存周环比增3.45%,棕榈油库存周环比增0.42%,菜油库存周环比增5.54%。现货方面,广东棕榈油8830,跌100,张家港一级豆油9270,跌100。

农产品--棉花

上日,外盘ICE棉花上涨1.3%,因原油上涨和全球需求强劲;国内昨日大幅增仓上行,再次创近期新高。最近重要消息和数据,美国农业部公布的7月供需报告显示,全球2021/22年度棉花年末库存预估下调至8774万包,6月预估为8930万包,这进一步确定了去库存状态,形成中期利好。 美国农业部(USDA)周一盘后公布的每周作物生长报告显示,截至2021年7月18日当周,美国棉花生长优良率上升4个百分点至60%,去年同期为47%,目前美国棉花生长良好,利空市场。

从国内来看,中国2021年5月棉花进口量为17.32万吨,较上月下滑24.79%,数据中性。中长期来看,棉花全球处于去库存状态,叠加成本的支撑,国内下跌空间有限。

总体来看,USDA报告进一步确定了远期去库存状态,这也为远期棉价形成支撑。近期轮出成交表现较好,也显示下游需求良好。

农产品--白糖

上日,外盘ICE原糖小幅回落,消息面较为平淡。近期重要消息和数据,行业组织Unica称,巴西中南部地区6月下半月的糖产量达到289万吨,环比上半月小幅增 加,上半月糖厂仅生产了219万吨,巴西数据超出市场预期,形成短期利空。近期丰益国际估计,在干旱的影响下,巴西中南部地区的甘蔗产量预计将较前一年下降近1亿吨,至5.1亿吨,这将是10年来最低水平,并且有可能进一步下调。4月份该机构的预估是5.3亿吨。

从国内来看,6月单月全国销量同比增加15万吨,工业库存同比增加51.6万吨至384万吨,数据显示6月市场销量环比增加。

6月份进口42万吨,环比增加24万吨,同比增加1万吨,数据稍微利空,但在预期范围内,需持续关注后期进口数据。

总体来看,目前国内白糖估值并不高,驱动仍向上,国内消费旺季也是支撑,逢低做多仍然是未来一段时间的交易方向。

风险提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。