гҖҖгҖҖж‘ҳиҰҒпјҡ

гҖҖгҖҖзҺүзұіж·ҖзІүеӣ е…¶д»·ж јдёҚж–ӯиө°й«ҳпјҢеҜјиҮҙе…¶еҜ№жңЁи–Ҝж·ҖзІүеҸҠйқўзІүжӣҝд»ЈдҪңз”ЁдёӢйҷҚпјҢдҪҶзҺүзұіж·ҖзІүеҸҠж·ҖзІүзі–еә“еӯҳеҒҸдҪҺпјҢж”ҜжҢҒж·ҖзІүд»·ж јиҝ‘жңҹиЎЁзҺ°ејәеҠҝгҖӮ

гҖҖгҖҖзҺүзұіз«ҜдҫӣйңҖдёҚзЎ®е®ҡжҖ§еўһеҠ д»ҘеҸҠйңҖжұӮеҮҸејұйў„жңҹпјҢеңЁзӣ®еүҚж·ҖзІүзҺүзұід»·е·®й«ҳдҪҚдёӢпјҢжҲ–йҷҗеҲ¶ж·ҖзІүд»·ж јдёҠеҚҮз©әй—ҙгҖӮз”ұдәҺзҺүзұіж”¶иҙӯиҝҮеҚҠпјҢеҗҺжңҹиҙ§жәҗе°ҶйҖҗжӯҘйӣҶдёӯпјҢеҜ№зӣҳйқўеҺӢеҠӣжңүжүҖдёӢйҷҚгҖӮдҪҶйқһжҙІзҢӘзҳҹж–°жҜ’ж Әй—®йўҳеҸ‘й…өеҠ дёҠзҰҪжөҒж„ҹз–«жғ…зҡ„еҸ‘зҺ°пјҢд»Өжң¬е№ҙйҘІж–ҷж¶Ҳиҙ№йў„жңҹжңүжүҖйҷҚжё©пјҢзҺүзұіжҢҒз»ӯй«ҳд»·д№ҹеҜјиҮҙйҘІж–ҷжӣҝд»ЈжңүжүҖеўһејәгҖӮжӯӨеӨ–зҫҺж–№иҰҒжұӮдёӯж–№е®Ңе…ЁиҗҪе®һ第дёҖйҳ¶ж®өиҙёжҳ“еҚҸи®®пјҢзӣ®еүҚиҝҳжңү42%зҡ„йўқеәҰе°ҡжңӘе®ҢжҲҗпјҢеҜ№жӯӨпјҢдёӯеӣҪжҳҜеҗҰдјҡиҝӣдёҖжӯҘеўһеҠ зҺүзұізҡ„иҝӣеҸЈд»ҚеӯҳеҸҳж•°гҖӮ

гҖҖгҖҖ1 еӣҪеҶ…зҺүзұіеёӮеңәдҫӣеә”жғ…еҶө

гҖҖгҖҖ1.1 зҺ°иҙ§зҺүзұіж”¶иҙӯд»ҚеңЁжҢҒз»ӯ

гҖҖгҖҖ1.1.1е…ЁеӣҪдё»дә§еҢәзҺүзұіж”¶иҙӯжғ…еҶө

гҖҖгҖҖ

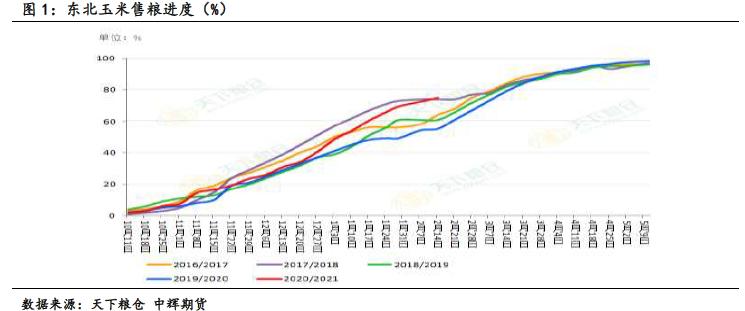

гҖҖгҖҖд»Ҡе№ҙдё»дә§еҢәзҺүзұіеҮҸдә§еҶҚеҠ дёҠж”ҝзӯ–зІ®еҮҸе°‘пјҢеёӮеңәеҸҜйў„и§Ғзҡ„дҫӣеә”еҒҸзҙ§пјҢдәӨжҳ“е•ҶеҜ№еҗҺеёӮжҷ®йҒҚзңӢеҘҪпјҢеӣӨзІ®ж„Ҹж„ҝиҫғејәпјҢдё”е№ҙе…іеҲҡиҝҮпјҢеӨ§еӨҡеҶңжҲ·д»ҚжІүжөёеңЁиҠӮж—Ҙж°ӣеӣҙдёӯпјҢдёҚиҝҮпјҢзӣ®еүҚиҝӣеәҰд»Қеҝ«дәҺеҺ»е№ҙеҗҢжңҹгҖӮ

гҖҖгҖҖ1.1.2ж·ұеҠ е·ҘдјҒдёҡзҺүзұіж”¶иҙӯжғ…еҶө

гҖҖгҖҖ

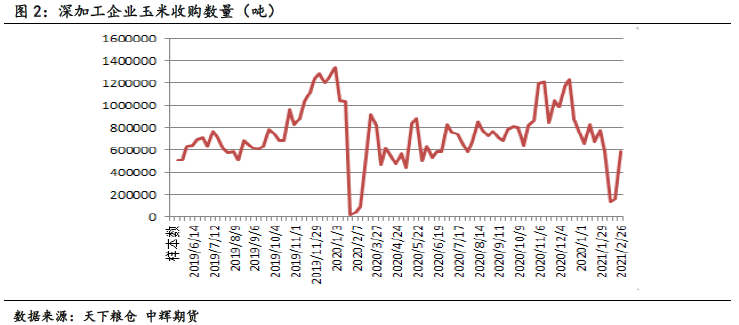

гҖҖгҖҖжҲӘжӯў2жңҲ26ж—ҘпјҢжҚ®еӨ©дёӢзІ®д»“и°ғжҹҘзҡ„119家ж·ұеҠ е·ҘдјҒдёҡзҺүзұіж”¶иҙӯжғ…еҶөжқҘзңӢпјҢиҠӮеҗҺ收иҙӯжңүжүҖеӣһеҚҮпјҢзҺүзұіжҖ»ж”¶иҙ§йҮҸ580550еҗЁпјҢиҫғдёҠе‘Ё(第7е‘Ё)зҡ„160700еҗЁеўһеҠ 419850еҗЁпјҢеўһе№…еңЁ261.26%гҖӮиҫғеҺ»е№ҙеҗҢжңҹзҡ„539700еҗЁеўһеҠ 40850еҗЁпјҢеўһе№…еңЁ7.57%гҖӮ

гҖҖгҖҖ1.2зҺүзұіеёӮеңәеә“еӯҳжғ…еҶө

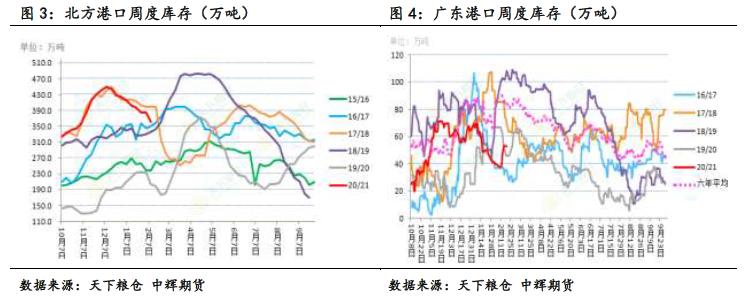

гҖҖгҖҖ1.2.1еҚ—еҢ—жёҜеҸЈеә“еӯҳ

гҖҖгҖҖ

гҖҖгҖҖд»Һзӣ®еүҚеҚ—еҢ—жёҜеҸЈеә“еӯҳж•°жҚ®жқҘзңӢпјҢеҢ—ж–№жёҜеҸЈеә“еӯҳзӣёеҜ№еҺ»е№ҙеҗҢжңҹеҒҸй«ҳпјҢдҪҶзҺҜжҜ”е‘ҲзҺ°жҢҒз»ӯдёӢйҷҚзҡ„жҖҒеҠҝпјҢеҚ—ж–№жёҜеҸЈеә“еӯҳеҺӢеҠӣ并дёҚеӨ§пјҢж•ҙдҪ“жёҜеҸЈеә“еӯҳеҺӢеҠӣ并жңӘеҮәзҺ°иҝӣдёҖжӯҘеўһй•ҝгҖӮжҲӘжӯў2жңҲ19ж—ҘпјҢеҢ—ж–№жёҜеҸЈеә“еӯҳ(зҷҫ科й”Ұе·һжёҜгҖҒйІ…йұјеңҲжёҜгҖҒеҢ—иүҜгҖҒеӨ§зӘ‘ж№ҫ)дёә361.76дёҮеҗЁ,еҗҢжҜ”еўһй•ҝ82.98%пјҢе‘ЁеәҰзҺҜжҜ”дёӢйҷҚ6.05%гҖӮе№ҝдёңжёҜеҸЈеҶ…иҙёеҸҠиҝӣеҸЈзҺүзұіеә“еӯҳ140.5дёҮеҗЁпјҢе‘ЁеәҰзҺҜжҜ”дёҠеҚҮ19.98%пјҢеҗҢжҜ”еўһй•ҝ136.93%гҖӮ

гҖҖгҖҖ1.2.2ж·ұеҠ е·ҘдјҒдёҡеә“еӯҳ

гҖҖгҖҖ

гҖҖгҖҖжҚ®еӨ©дёӢзІ®д»“зәіе…Ҙи°ғжҹҘзҡ„119家зҺүзұіж·ұеҠ е·ҘдјҒдёҡж•°жҚ®жқҘзңӢпјҢе№ҙеҗҺе‘ҲзҺ°йҖҗжӯҘжӯўи·ҢдјҒзЁіиҝ№иұЎпјҢдё”еҗҢжҜ”еўһеҠ е№…еәҰиҫғй«ҳпјҢеҸҚжҳ еҪ“дёӢеә“еӯҳе……и¶ігҖӮжҲӘжӯў2021е№ҙ2жңҲ26ж—ҘеҪ“е‘Ё(第8е‘Ё)зҺүзұіеә“еӯҳжҖ»йҮҸ(еҗ«жӢҚеҚ–зІ®)еңЁ551.8дёҮеҗЁпјҢиҫғдёҠе‘Ё(第7е‘Ё)зҡ„еә“еӯҳ550.88дёҮеҗЁеўһеҠ 0.92дёҮеҗЁпјҢеўһе№…еңЁ0.17%пјҢиҫғеҺ»е№ҙеҗҢжңҹзҡ„421.4дёҮеҗЁеўһеҠ 130.4дёҮеҗЁпјҢеўһе№…30.94%гҖӮ

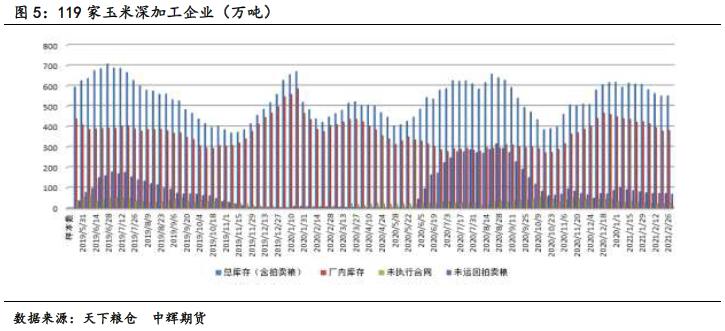

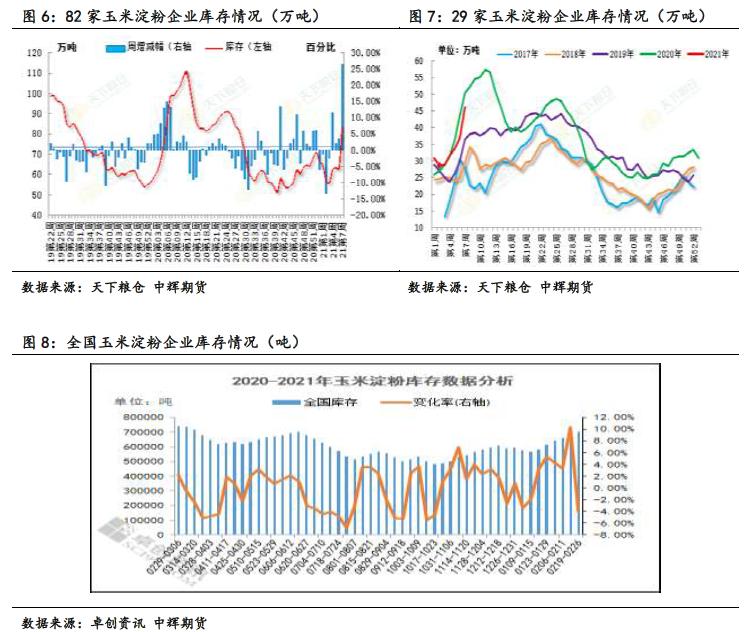

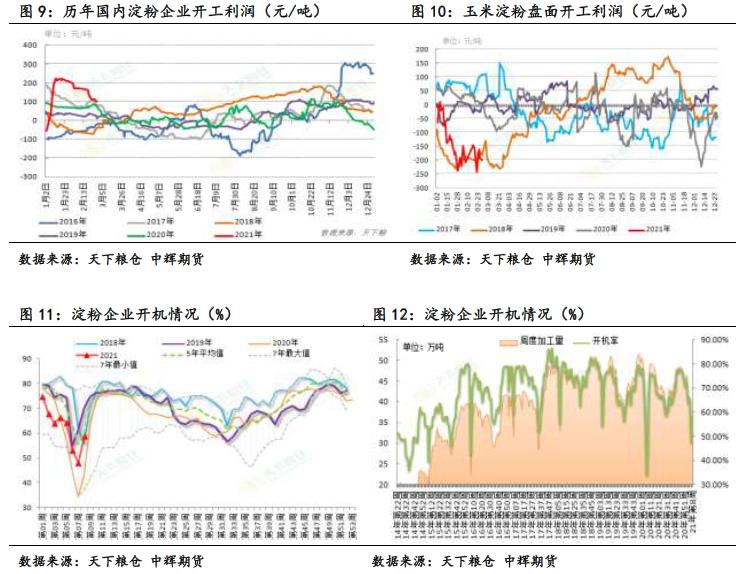

гҖҖгҖҖ1.3зҺүзұіж·ҖзІүдјҒдёҡејҖе·ҘеҸҠеә“еӯҳжғ…еҶө

гҖҖгҖҖ

гҖҖгҖҖеҪ“еүҚж·ҖзІүд»·ж јдҫқж—§еӨ„дәҺй«ҳдҪҚпјҢдёӢжёёдјҒдёҡйҮҮиҙӯж„Ҹж„ҝдёҚй«ҳпјҢж•ҙдҪ“дҝқжҢҒи§Ӯжңӣдёәдё»пјҢдё”еҪ“е‘ЁеӨ„дәҺжҳҘиҠӮеҒҮжңҹй—ҙпјҢеёӮеңәдәӨжҠ•жё…ж·ЎпјҢдјҒдёҡиө°иҙ§еӨ§еӨ§ж”ҫзј“пјҢиҖҢйғЁеҲҶдјҒдёҡдёҖзӣҙеӨ„дәҺз”ҹдә§зҠ¶жҖҒпјҢд»ӨиҠӮеҗҺзҺүзұіж·ҖзІүдјҒдёҡеә“еӯҳеӨ§е№…дёҠеҚҮгҖӮжҚ®еӨ©дёӢзІ®д»“и°ғжҹҘзҡ„82家зҺүзұіж·ҖзІүеҠ е·ҘдјҒдёҡж•°жҚ®жқҘзңӢпјҢжҲӘжӯў2жңҲ16ж—ҘпјҢзҺүзұіж·ҖзІүдјҒдёҡж·ҖзІүеә“еӯҳжҖ»йҮҸиҫҫ83.32дёҮеҗЁпјҢиҫғеүҚдёҖе‘Ё65.88дёҮеҗЁеўһеҠ 17.44дёҮеҗЁпјҢеўһе№…дёә26.47%пјҢиҖҢиҫғеҺ»е№ҙеҗҢжңҹ98.81дёҮеҗЁеҮҸе°‘15.49дёҮеҗЁпјҢеҮҸе№…дёә15.68%гҖӮиҖҢжҚ®еҚ“еҲӣзӣ‘жөӢзҡ„ж•°жҚ®жқҘзңӢпјҢжҲӘиҮі2жңҲ26ж—ҘпјҢе…ЁеӣҪдё»дә§еҢәзҺүзұіж·ҖзІүеә“еӯҳдёә701200еҗЁ+дёңеҢ—еҢ—жёҜеә“еӯҳ11.7дёҮпјҢе…ЁеӣҪжҖ»еә“еӯҳе…ұи®Ў818200еҗЁпјҢз•ҘдҪҺдәҺеҺ»е№ҙеҗҢжңҹж°ҙе№ігҖӮ

гҖҖгҖҖ

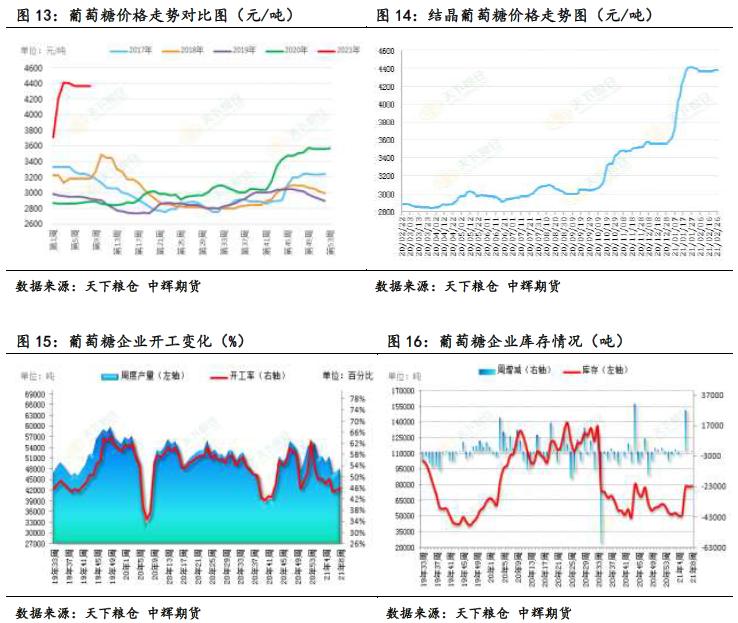

гҖҖгҖҖе°ұзҺ°иҙ§дјҒдёҡејҖе·ҘеҲ©ж¶ҰжқҘзңӢпјҢеҗҢжҜ”еҲ©ж¶Ұе°ҡеҸҜпјҢжңүеҲ©дәҺж·ҖзІүдјҒдёҡз»ҙжҢҒејҖе·ҘпјҢж·ҖзІүеә“еӯҳжҳ“еҚҮйҡҫйҷҚгҖӮжҲӘжӯў2жңҲеә•пјҢеҗ„ең°еҢәдјҒдёҡеҠ е·ҘеҲ©ж¶ҰеҰӮдёӢпјҡеұұдёңең°еҢә继з»ӯзӣҲеҲ©еңЁ107.6е…ғ/еҗЁпјҢиҫғдёҠжңҲ166.48еҮҸе°‘58.88е…ғ/еҗЁпјҢжІіеҢ—ең°еҢә继з»ӯзӣҲеҲ©еңЁ164.4е…ғ/еҗЁпјҢиҫғдёҠжңҲ217.7еҮҸе°‘53.3е…ғ/еҗЁпјҢиҫҪе®Ғең°еҢә继з»ӯзӣҲеҲ©49.2е…ғ/еҗЁпјҢиҫғдёҠжңҲ189.6еҮҸе°‘140.4е…ғ/еҗЁпјҢеҗүжһ—ең°еҢә继з»ӯзӣҲеҲ©21е…ғ/еҗЁпјҢиҫғдёҠжңҲ105.8еҮҸе°‘84.8е…ғ/еҗЁпјҢе…ЁеӣҪзҺүзұіж·ҖзІүзҗҶи®әеҠ е·ҘеҲ©ж¶Ұ继з»ӯзӣҲеҲ©112.94е…ғ/еҗЁпјҢиҫғдёҠжңҲ208.4еҮҸе°‘95.46е…ғ/еҗЁпјҢ2жңҲеҺҹж–ҷзҺүзұід»·ж јз»§з»ӯз»ҙжҢҒй«ҳдҪҚејәеҠҝиҝҗиЎҢпјҢзҺүзұіж·ҖзІүд»·ж јд№ҹй«ҳдҪҚе°Ҹе№…дёҠж¶ЁпјҢеүҜдә§е“Ғд»·ж јд»ҚеӨ„й«ҳдҪҚпјҢд»Ө2жңҲд»ҪзҺүзұіж·ҖзІүе…ЁеӣҪеҠ е·ҘеҲ©ж¶Ұд»ҚеӨ„дәҺзӣҲеҲ©зҠ¶жҖҒгҖӮжҲӘжӯў2жңҲ26ж—ҘпјҢж·ҖзІүиЎҢдёҡејҖжңәзҺҮдёә58.48%пјҢиҫғдёҠе‘Ё46.9%еўһеҠ 11.58дёӘзҷҫеҲҶзӮ№пјҢиҖҢиҫғеҺ»е№ҙеҗҢжңҹ42.53%еўһеҠ 15.95дёӘзҷҫеҲҶзӮ№гҖӮ

гҖҖгҖҖзӣҳйқўж·ҖзІүд»·ж јиҫғзҺ°иҙ§д»·ж јеҒҸдҪҺпјҢд»ҺиҝҮеҺ»еӣӣе№ҙзҡ„еҺҶеҸІж•°жҚ®жқҘзңӢпјҢеҪ“еүҚзӣҳйқўеҲ©ж¶Ұе·Із»ҸеӨ„дәҺиҫғдҪҺж°ҙе№іпјҢеҸҚжҳ еҮәжңҹиҙ§д»·ж је·Із»ҸеӨ„дәҺзӣёеҜ№иҫғдҪҺзҠ¶жҖҒпјҢзӣҳйқўжІЎжңүеҘ—дҝқеҺӢеҠӣгҖӮиӢҘзҺүзұід»·ж јз»ҙжҢҒй«ҳдҪҚж°ҙе№іиҝҗиЎҢпјҢйў„и®Ўж·ҖзІүд»·ж јжҳ“ж¶Ёйҡҫи·ҢгҖӮ

гҖҖгҖҖ2еӣҪеҶ…зҺүзұіж·ҖзІүеёӮеңәж¶Ҳиҙ№жғ…еҶө

гҖҖгҖҖеӣҪеҶ…зҺүзұіж·ҖзІү50%д»ҘдёҠеқҮз”ЁдәҺж·ҖзІүзі–зҡ„з”ҹдә§пјҢе…¶дёӯж·ҖзІүзі–еҢ…жӢ¬и‘Ўиҗ„зі–гҖҒйәҰиҠҪзі–жөҶгҖҒжһңи‘Ўзі–жөҶгҖҒйәҰиҠҪзіҠзІҫзӯүгҖӮ

гҖҖгҖҖ2.1 и‘Ўиҗ„зі–д»·ж јеҸҠеә“еӯҳжғ…еҶө

гҖҖгҖҖ

гҖҖгҖҖ2жңҲеҲқдёңеҢ—пјҢеҚҺеҢ—ең°еҢәеҸ—з–«жғ…дёҘйҮҚеҪұе“ҚпјҢеҮәиҙ§еӣ°йҡҫпјҢеҠ д№Ӣд»Ҡе№ҙ2жңҲд»ҪжӯЈеӨ„дәҺдј з»ҹжҳҘиҠӮеҒҮж—ҘпјҢйғЁеҲҶдёӢжёёдјҒдёҡйҷҶз»ӯиҝ”д№ЎиҝҮиҠӮпјҢзү©жөҒд№ҹжҸҗеүҚеҒңиҝҗпјҢеёӮеңәж•ҙдҪ“е‘ҲзҺ°жңүд»·ж— еёӮзҠ¶жҖҒпјҢдјҒдёҡиө°иҙ§жңүжүҖж”ҫж…ўпјҢд»ҺиҖҢд»Өдёӯз»“жҷ¶и‘Ўиҗ„зі–д»·ж јй«ҳдҪҚе°Ҹе№…еӣһиҗҪгҖӮжҲӘжӯў2жңҲжң«пјҢеӣҪеҶ…еұұдёңгҖҒжІіеҢ—гҖҒжІіеҚ—ең°еҢәи‘Ўиҗ„зі–жҠҘд»·еңЁ4000-5100е…ғ/еҗЁпјҢиҫғдёҠжңҲжіўеҠЁ70-200е…ғ/еҗЁпјҢзӣ®еүҚз»“жҷ¶и‘Ўиҗ„зі–д»·ж јжҢҮж•°4382е…ғ/еҗЁпјҢиҫғдёҠжңҲ(1жңҲ29ж—Ҙ)4407е…ғ/еҗЁпјҢи·Ң25е…ғ/еҗЁпјҢи·Ңе№…еңЁ0.56%;иҫғеҺ»е№ҙеҗҢжңҹ2890ж¶Ё1492е…ғ/еҗЁпјҢж¶Ёе№…еңЁ51.62%гҖӮ жҚ®CofeedеҜ№25家结жҷ¶и‘Ўиҗ„зі–з”ҹдә§дјҒдёҡиҝӣиЎҢеә“еӯҳи°ғжҹҘпјҢжҲӘжӯў2жңҲ26ж—ҘпјҢеӣҪеҶ…з»“жҷ¶и‘Ўиҗ„зі–з”ҹдә§дјҒдёҡз»“жҷ¶и‘Ўиҗ„зі–еә“еӯҳеңЁ79100еҗЁгҖӮ

гҖҖгҖҖ2.2 йәҰиҠҪзі–д»·ж јеҸҠеә“еӯҳжғ…еҶө

гҖҖгҖҖ

гҖҖгҖҖйәҰиҠҪзі–дјҒдёҡеә“еӯҳеӨ„дәҺиҫғдҪҺж°ҙе№іиҝҗиЎҢпјҢд»·ж јеӨ§е№…й«ҳдәҺеҫҖе№ҙеҗҢжңҹпјҢзӣ®еүҚйғЁеҲҶйәҰиҠҪзі–жөҶз”ҹдә§еҺӮ家е№ҙеҗҺд»ҚжңӘејҖжңәпјҢиҖҢеёӮеңәйңҖжұӮйҖҗжёҗеӣһжҡ–пјҢдјҒдёҡеә“еӯҳжңүжүҖйҷҚдҪҺпјҢжҚ®CofeedеҜ№36家йәҰиҠҪзі–жөҶз”ҹдә§дјҒдёҡиҝӣиЎҢеә“еӯҳи°ғжҹҘпјҢжҲӘжӯў2жңҲ26ж—ҘпјҢеӣҪеҶ…йәҰиҠҪзі–жөҶз”ҹдә§дјҒдёҡйәҰиҠҪзі–жөҶеә“еӯҳеңЁ13720еҗЁпјҢиҫғеҺ»е№ҙеҗҢжңҹ43600еҮҸе°‘29880еҗЁпјҢз»ҷеӣҪеҶ…йәҰиҠҪзі–жөҶеёҰжқҘеҲ©еҘҪж”Ҝж’‘гҖӮжҲӘжӯў2жңҲжң«пјҢеӣҪеҶ…еұұдёңгҖҒжІіеҢ—гҖҒжІіеҚ—ең°еҢәжө“еәҰ75%йәҰиҠҪзі–жөҶжҠҘд»·еңЁ3180-3800е…ғ/еҗЁпјҢиҫғдёҠжңҲж¶Ё50-250е…ғ/еҗЁпјҢзӣ®еүҚйәҰиҠҪзі–жөҶд»·ж јжҢҮж•°3340е…ғ/еҗЁпјҢиҫғдёҠжңҲ(1жңҲ29ж—Ҙ)3262е…ғ/еҗЁпјҢж¶Ё78е…ғ/еҗЁпјҢж¶Ёе№…еңЁ2.39%;иҫғеҺ»е№ҙеҗҢжңҹ2284ж¶Ё1056е…ғ/еҗЁпјҢж¶Ёе№…еңЁ1056%гҖӮ

гҖҖгҖҖ2.3 жһңи‘Ўзі–жөҶд»·ж јеҸҠеә“еӯҳжғ…еҶө

гҖҖгҖҖ

гҖҖгҖҖжҲӘжӯў2жңҲжң«пјҢеӣҪеҶ…еұұдёңгҖҒеҗүжһ—гҖҒе№ҝдёңең°еҢәF42жһңи‘Ўзі–жөҶжҠҘд»·еңЁ3260-3700е…ғ/еҗЁпјҢиҫғдёҠжңҲж¶Ё80-200е…ғ/еҗЁпјӣзӣ®еүҚF42жһңи‘Ўзі–жөҶд»·ж јжҢҮж•°3304е…ғ/еҗЁпјҢиҫғдёҠжңҲ(1жңҲ29ж—Ҙ)3236е…ғ/еҗЁпјҢж¶Ё68е…ғ/еҗЁпјҢж¶Ёе№…еңЁ2.1%;иҫғеҺ»е№ҙеҗҢжңҹ2443ж¶Ё861е…ғ/еҗЁпјҢж¶Ёе№…еңЁ35.24%гҖӮF55жһңи‘Ўзі–жөҶд»·ж ј3460-4000е…ғ/еҗЁпјҢиҫғдёҠжңҲж¶Ё80-200е…ғ/еҗЁгҖӮF55жһңи‘Ўзі–жөҶд»·ж јжҢҮж•°3553е…ғ/еҗЁпјҢиҫғдёҠжңҲ(1жңҲ29ж—Ҙ)3470е…ғ/еҗЁпјҢж¶Ё83е…ғ/еҗЁпјҢеўһе№…еңЁ2.39%;иҫғеҺ»е№ҙеҗҢжңҹ2672ж¶Ё881е…ғ/еҗЁпјҢж¶Ёе№…еңЁ32.97%гҖӮ

гҖҖгҖҖ2021е№ҙ2жңҲд»ҪеӣҪеҶ…зҷҪзі–зҺ°иҙ§д»·ж јиҫғ1жңҲд»Ҫ继з»ӯдёҠж¶ЁгҖӮзҷҪзі–д»·ж јзҡ„дёҠж¶ЁжңүеҲ©дәҺжһңи‘Ўзі–жөҶеҜ№зҷҪзі–зҡ„жӣҝд»ЈеўһеҠ гҖӮжҲӘжӯў2жңҲжң«пјҢеӣҪеҶ…дё»дә§еҢәзҷҪзі–еҮәеҺӮеқҮд»·дёә5405е…ғ/еҗЁпјҢиҫғдёҠжңҲ5238е…ғ/еҗЁдёҠж¶Ё167е…ғ/еҗЁ(ж¶Ёе№…дёә3.19%)пјҢе№ҝиҘҝж–°зі–е”®д»·еңЁ5390-5470е…ғ/еҗЁпјҢиҫғдёҠжңҲж¶Ё180-230е…ғ/еҗЁпјӣжҳҶжҳҺж–°зі–жҠҘ5390-5400е…ғ/еҗЁпјҢеӨ§зҗҶж–°зі–жҠҘ5360-5370е…ғ/еҗЁпјҢиҫғдёҠжңҲж¶Ё110е…ғ/еҗЁгҖӮе№ҝдёңж№ӣжұҹдә§еҢәжҠҘ5380-5420е…ғ/еҗЁпјҢиҫғдёҠжңҲж¶Ё260е…ғ/еҗЁгҖӮ

гҖҖгҖҖ2.4 йәҰиҠҪзіҠзІҫд»·ж јеҸҠеә“еӯҳжғ…еҶө

гҖҖгҖҖ

гҖҖгҖҖжҲӘжӯў2жңҲжң«пјҢеӣҪеҶ…еұұдёңгҖҒжІіеҢ—гҖҒжІіеҚ—ең°еҢәйәҰиҠҪзіҠзІҫжҠҘд»·еңЁ4900-6000е…ғ/еҗЁпјҢиҫғдёҠжңҲж¶Ё100-150е…ғ/еҗЁгҖӮзӣ®еүҚйәҰиҠҪзіҠзІҫд»·ж јжҢҮж•°4880е…ғ/еҗЁпјҢиҫғдёҠжңҲ(1жңҲ29ж—Ҙ)4750е…ғ/еҗЁпјҢж¶Ё130е…ғ/еҗЁпјҢж¶Ёе№…еңЁ2.73%;иҫғеҺ»е№ҙеҗҢжңҹ3484ж¶Ё1396е…ғ/еҗЁпјҢж¶Ёе№…еңЁ40.06%гҖӮйҡҸзқҖдёӢжёёдјҒдёҡйҷҶз»ӯејҖе·ҘпјҢеёӮеңәдҫӣеә”еҒҸзҙ§зҡ„жҖҒеҠҝйҖҗжёҗжҳҫзҺ°пјҢжҚ®CofeedеҜ№22家йәҰиҠҪзіҠзІҫз”ҹдә§дјҒдёҡиҝӣиЎҢеә“еӯҳи°ғжҹҘпјҢжҲӘжӯў2жңҲ26ж—ҘпјҢеӣҪеҶ…йәҰиҠҪзіҠзІҫз”ҹдә§дјҒдёҡйәҰиҠҪзіҠзІҫеә“еӯҳеңЁ13990еҗЁпјҢиҫғдёҠе‘Ё1509еҮҸе°‘1100еҗЁпјҢйҷҚе№…еңЁ7.29%гҖӮдјҒдёҡеә“еӯҳеҺӢеҠӣдёҚеӨ§пјҢз»ҷеӣҪеҶ…йәҰиҠҪзіҠзІҫеёҰжқҘеҲ©еҘҪж”Ҝж’‘гҖӮ

гҖҖгҖҖ3 жӣҝд»Је“ҒеёӮеңәд»·ж јеҜ№жҜ”еҲҶжһҗ

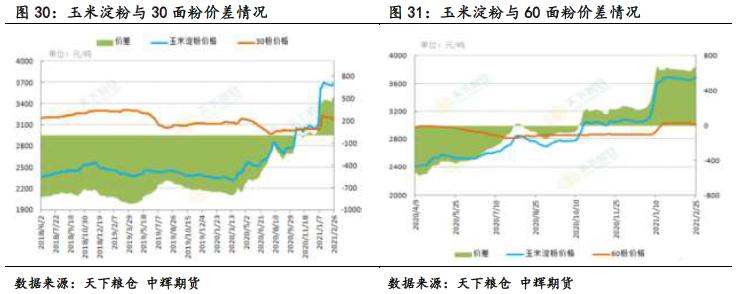

гҖҖгҖҖ3.1 зҺүзұіж·ҖзІүдёҺжңЁи–Ҝж·ҖзІүд»·е·®жғ…еҶө

гҖҖгҖҖ

гҖҖгҖҖжҲӘжӯў2жңҲеә•пјҢеӣҪеҶ…зҺүзұіж·ҖзІүдёҺжңЁи–Ҝж·ҖзІүд»·е·®еңЁ261е…ғ/еҗЁпјҢиҫғдёҠжңҲ208еҮҸе°‘53е…ғ/еҗЁпјҢиҫғеҺ»е№ҙеҗҢжңҹ1072еҮҸе°‘811е…ғ/еҗЁпјҢиҫғ2018е№ҙй«ҳдҪҚ1600е·ҰеҸізј©еҮҸ1339е…ғ/еҗЁе·ҰеҸіпјҢзҺүзұіж·ҖзІүдёҺжңЁи–Ҝж·ҖзІүзҡ„жӯЈеёёд»·е·®еңЁ300-400е…ғ/еҗЁпјҢзӣ®еүҚд»·е·®йҖҗжӯҘзј©еҮҸиҮі300д№ӢеҶ…пјҢжӣҝд»Је“ҒжҖ§д»·жҜ”дјҳеҠҝиҚЎз„¶ж— еӯҳгҖӮ

гҖҖгҖҖ3.2 зҺүзұіж·ҖзІүдёҺйқўзІүд»·е·®жғ…еҶө

гҖҖгҖҖ

гҖҖгҖҖжҲӘжӯў2жңҲеә•пјҢеӣҪеҶ…зҺүзұіж·ҖзІүдёҺ30йқўзІүд»·е·®еңЁ507е…ғ/еҗЁпјҢиҫғдёҠжңҲ479еўһеҠ 28е…ғ/еҗЁпјҢиҫғеҺ»е№ҙеҗҢжңҹ790еҮҸе°‘283е…ғ/еҗЁпјҢиҫғ5е№ҙе№іеқҮеҖјеңЁ708еҮҸе°‘201е…ғ/еҗЁпјҢеӣҪеҶ…зҺүзұіж·ҖзІүдёҺ60йқўзІүд»·е·®еңЁ669е…ғ/еҗЁпјҢиҫғдёҠжңҲ651еўһеҠ 18е…ғ/еҗЁпјҢиҫғеҺ»е№ҙеҗҢжңҹ585еўһеҠ 66е…ғ/еҗЁпјҢиҫғ5е№ҙе№іеқҮеҖјеңЁ620е…ғ/еҗЁеўһеҠ 49е…ғ/еҗЁпјҢзӣ®еүҚж·ҖзІүд»·ж је·Ій«ҳдәҺйқўзІүд»·ж јпјҢжҡӮж— жӣҝд»Је…ізі»гҖӮ

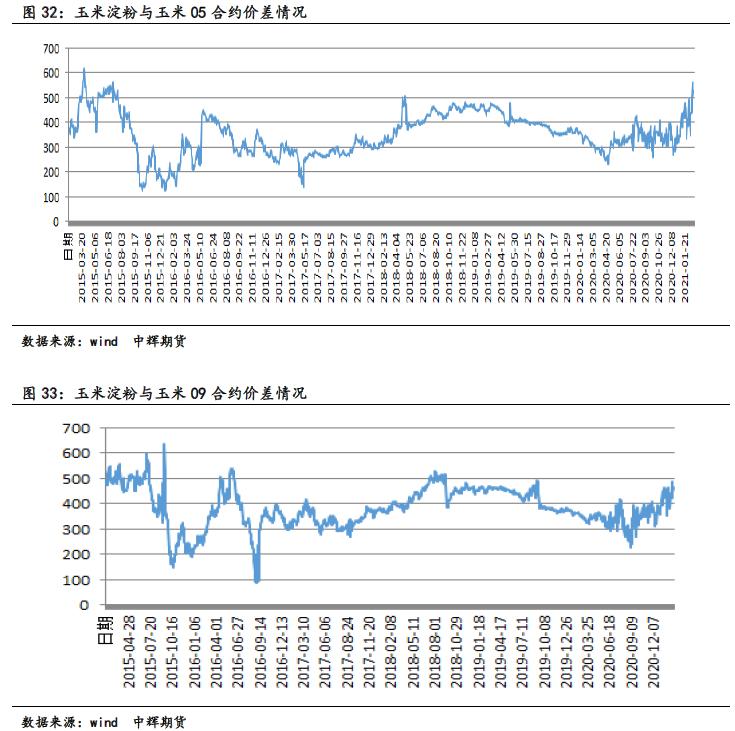

гҖҖгҖҖ4 зҺүзұіж·ҖзІүдёҺж·ҖзІүд»·е·®

гҖҖгҖҖ

гҖҖгҖҖж·ҖзІүеҸҠзҺүзұі05еҗҲзәҰд»·е·®еҺҶеҸІжңҖй«ҳеҖј617е…ғ/ еҗЁпјҢжҲӘжӯў3жңҲ1ж—ҘпјҢд»·е·®иҫҫеҲ°526е…ғ/еҗЁгҖӮж·ҖзІүеҸҠзҺүзұі09еҗҲзәҰд»·е·®еҺҶеҸІжңҖй«ҳеҖј637е…ғ/ еҗЁпјҢжҲӘжӯў3жңҲ1ж—ҘпјҢд»·е·®иҫҫеҲ°463е…ғ/еҗЁгҖӮж— и®әжҳҜ5жңҲеҗҲзәҰпјҢиҝҳжҳҜ9жңҲеҗҲзәҰпјҢзӣ®еүҚдёӨиҖ…д»·е·®е·ІйҖјиҝ‘ж·ҖзІүжңҹиҙ§дёҠеёӮд»ҘжқҘзҡ„й«ҳдҪҚеҢәпјҢеҸҚжҳ еҮәж·ҖзІүд»·ж јжҳҺжҳҫеҒҸејәзҡ„жҖҒеҠҝпјҢе…іжіЁзҺүзұіж·ҖзІүдёҺзҺүзұід»·е·®еҒҡз©әжңәдјҡпјҢдё”зҺүзұіж·ҖзІүеҚ•иҫ№зңӢеӨҡйңҖи°Ёж…ҺеҸӮдёҺгҖӮ

гҖҖгҖҖ5 еҗҺеёӮеұ•жңӣ

гҖҖгҖҖе°ұдҫӣйңҖеұӮйқўжқҘзңӢпјҢзҺүзұіж·ҖзІүдјҒдёҡеә“еӯҳеҗҢжҜ”з•ҘдҪҺпјҢдё”ж·ҖзІүзі–пјҢеҢ…жӢ¬и‘Ўиҗ„зі–гҖҒйәҰиҠҪзі–жөҶгҖҒжһңи‘Ўзі–жөҶгҖҒйәҰиҠҪзіҠзІҫзӯүзҡ„дә§е“Ғеә“еӯҳзӣ‘жөӢжғ…еҶөжқҘзңӢпјҢеә“еӯҳйҮҸдҪ“дәҰеҒҸдҪҺпјҢдё”дә§е“Ғд»·ж јй«ҳдҪҚиҝҗиЎҢпјҢдёҖе®ҡзЁӢеәҰдёҠеқҮж”ҜжҢҒдәҶж·ҖзІүд»·ж јиө°еҠҝгҖӮдҪҶе…¶еҺҹж–ҷз«ҜзҺүзұізҡ„жҪңеңЁеҲ©з©әеӣ зҙ йў„и®Ўе°ҶдјҡйҷҗеҲ¶зҺүзұіж·ҖзІүзҡ„дёҠиЎҢз©әй—ҙгҖӮз”ұдәҺйқһжҙІзҢӘзҳҹж–°жҜ’ж Әзҡ„еҮәзҺ°пјҢжҲ–д»Өз”ҹзҢӘеӯҳж Ҹе№ҙеәҰжҒўеӨҚйҖҹеәҰеҸ—еҲ¶пјҢеҠ дёҠзҰҪжөҒж„ҹдәӢз–«жғ…жҳҜеҗҰеңЁжҳҘеӯЈдјҡжңүзҲҶеҸ‘пјҢйғҪеўһеҠ дәҶзҺүзұійҘІж–ҷж¶Ҳиҙ№зҡ„дёҚзЎ®е®ҡжҖ§гҖӮжӯӨеӨ–зҫҺж–№иҰҒжұӮдёӯж–№е®Ңе…ЁиҗҪе®һ第дёҖйҳ¶ж®өиҙёжҳ“еҚҸи®®пјҢзӣ®еүҚиҝҳжңү42%зҡ„йўқеәҰе°ҡжңӘе®ҢжҲҗпјҢеҜ№жӯӨпјҢдёӯеӣҪжҳҜеҗҰдјҡиҝӣдёҖжӯҘеўһеҠ зҺүзұізҡ„иҝӣеҸЈд»ҚеӯҳеҸҳж•°пјҢдё”зҺүзұіжҢҒз»ӯй«ҳд»·еҜјиҮҙйҘІж–ҷз«Ҝжӣҝд»Јзҡ„еҮәзҺ°пјҢзҺүзұіеҸ—з§Қз§ҚдёҚеҲ©еӣ зҙ зҡ„еҪұе“ҚеҜјиҮҙзҺүзұід»·ж јзҹӯжңҹйңҮиҚЎеҠ еү§гҖӮиҖҢзҺүзұід»·ж јзҡ„з–ІиҪҜд»ҘеҸҠзҺүзұіж·ҖзІүд»·е·®иҝҮй«ҳпјҢдёҚеҲ©дәҺж·ҖзІүд»·ж јиҝӣдёҖжӯҘиө°ејәгҖӮ

гҖҖгҖҖжҠҖжңҜдёҠпјҢзҺүзұіж·ҖзІү2105еҗҲзәҰ20ж—ҘеқҮзәҝд»ҘдёҠзҹӯжңҹеҒҸеӨҡйңҮиҚЎдёҠиЎҢиө°еҠҝпјҢ3360е…ғд»ҘдёӢжҡӮд»Ҙй«ҳдҪҚеҢәй—ҙжҖқи·ҜеҜ№еҫ…пјҢе…іжіЁиҝ‘ж—ҘеңЁ10ж—ҘеқҮзәҝдёҠж–№зҡ„и“„еҠҝжғ…еҶөпјҢиӢҘ收еӨҚ3350е…ғеҲҷйңҖзҹӯзәҝд»ҚжңүиҝӣдёҖжӯҘдёҠиЎҢзҡ„иҰҒжұӮгҖӮиӢҘеӨұе®Ҳ3250е…ғеҲҷзҹӯзәҝжңүеӣһиҗҪи°ғж•ҙйЈҺйҷ©пјҢдёӢжЎЈжҠҖжңҜж”ҜжҢҒ3150е…ғгҖҒ3100е…ғгҖӮ

гҖҖгҖҖе…ҚиҙЈеЈ°жҳҺ

гҖҖгҖҖжң¬жҠҘе‘Ҡз”ұдёӯиҫүжңҹиҙ§з ”еҸ‘дёӯеҝғзј–еҲ¶

гҖҖгҖҖжң¬жҠҘе‘ҠжүҖиҪҪзҡ„иө„ж–ҷгҖҒе·Ҙе…·еҸҠжқҗж–ҷеҸӘжҸҗдҫӣз»ҷйҳҒдёӢдҪңеҸӮиҖғд№Ӣз”ЁпјҢдёҚдҪңдёәжҲ–иў«и§ҶдёәеҮәе”®жҲ–иҙӯд№°жңҹиҙ§е“Ғз§Қзҡ„иҰҒзәҰжҲ–еҸ‘еҮәзҡ„иҰҒзәҰйӮҖиҜ·гҖӮ

гҖҖгҖҖжң¬жҠҘе‘Ҡзҡ„дҝЎжҒҜеқҮжқҘжәҗдәҺе…¬ејҖиө„ж–ҷпјҢдёӯиҫүжңҹиҙ§еҜ№иҝҷдәӣдҝЎжҒҜзҡ„еҮҶзЎ®жҖ§е’Ңе®Ңж•ҙжҖ§дёҚдҪңд»»дҪ•дҝқиҜҒпјҢд№ҹдёҚдҝқиҜҒжүҖеҗ«зҡ„дҝЎжҒҜе’Ңе»әи®®дёҚдјҡеҸ‘з”ҹд»»дҪ•еҸҳжӣҙгҖӮйҳҒдёӢйҰ–е…Ҳеә”жҳҺзЎ®дёҚиғҪдҫқиө–жң¬жҠҘе‘ҠиҖҢеҸ–д»ЈдёӘдәәзҡ„зӢ¬з«ӢеҲӨж–ӯпјҢе…¶ж¬Ўжңҹиҙ§жҠ•иө„йЈҺйҷ©еә”е®Ңе…Ёз”ұе®һйҷ…ж“ҚдҪңиҖ…жүҝжӢ…гҖӮйҷӨйқһжі•еҫӢжҲ–规еҲҷ规е®ҡеҝ…йЎ»жүҝжӢ…зҡ„иҙЈд»»еӨ–пјҢдёӯиҫүжңҹиҙ§дёҚеҜ№еӣ дҪҝз”Ёжң¬жҠҘе‘ҠиҖҢеј•иө·зҡ„жҚҹеӨұиҙҹд»»дҪ•иҙЈд»»гҖӮжң¬жҠҘе‘Ҡд»…еҸҚжҳ зј–еҶҷеҲҶжһҗе‘ҳзҡ„дёҚеҗҢи®ҫжғігҖҒи§Ғи§ЈеҸҠеҲҶжһҗж–№жі•гҖӮжң¬жҠҘе‘ҠжүҖиҪҪзҡ„и§ӮзӮ№дёҚд»ЈиЎЁдёӯиҫүжңҹиҙ§зҡ„з«ӢеңәгҖӮдёӯиҫүжңҹиҙ§еҸҜеҸ‘еҮәе…¶е®ғдёҺжң¬жҠҘе‘ҠжүҖиҪҪиө„ж–ҷдёҚдёҖиҮҙеҸҠжңүдёҚеҗҢз»“и®әзҡ„жҠҘе‘ҠгҖӮ

гҖҖгҖҖжң¬жҠҘе‘Ҡд»ҘеҫҖзҡ„иЎЁзҺ°дёҚеә”дҪңдёәж—ҘеҗҺиЎЁзҺ°зҡ„еҸҚжҳ еҸҠжӢ…дҝқгҖӮжң¬жҠҘе‘ҠжүҖиҪҪзҡ„иө„ж–ҷгҖҒж„Ҹи§ҒеҸҠжҺЁжөӢеҸҚжҳ дёӯиҫүжңҹиҙ§дәҺжңҖеҲқеҸ‘иЎЁжӯӨжҠҘе‘Ҡж—ҘжңҹеҪ“ж—Ҙзҡ„еҲӨж–ӯпјҢеҸҜйҡҸж—¶жӣҙж”№гҖӮжң¬жҠҘе‘ҠжүҖжҢҮзҡ„жңҹиҙ§е“Ғз§Қзҡ„д»·ж јгҖҒд»·еҖјеҸҠжҠ•иө„收е…ҘеҸҜиғҪдјҡжіўеҠЁгҖӮ

гҖҖгҖҖдёӯиҫүжңҹиҙ§жңӘеҸӮдёҺжҠҘе‘ҠжүҖжҸҗеҸҠзҡ„жҠ•иө„е“Ғз§Қзҡ„дәӨжҳ“еҸҠжҠ•иө„пјҢдёҚеӯҳеңЁдёҺе®ўжҲ·д№Ӣй—ҙзҡ„еҲ©е®іеҶІзӘҒгҖӮ

гҖҖгҖҖжң¬жҠҘе‘Ҡзҡ„зүҲжқғеұһдёӯиҫүжңҹиҙ§пјҢйҷӨйқһеҸҰжңүиҜҙжҳҺпјҢжҠҘе‘ҠдёӯдҪҝз”Ёжқҗж–ҷзҡ„зүҲжқғдәҰеұһдёӯиҫүжңҹиҙ§гҖӮжңӘз»Ҹдёӯиҫүжңҹиҙ§дәӢе…Ҳд№Ұйқўи®ёеҸҜпјҢд»»дҪ•жңәжһ„е’ҢдёӘдәәдёҚеҫ—д»Ҙд»»дҪ•еҪўејҸзҝ»зүҲгҖҒеӨҚеҲ¶е’ҢеҸ‘еёғпјҢдәҰдёҚеҫ—дҪңдёәиҜүи®јгҖҒд»ІиЈҒгҖҒдј еӘ’еҸҠд»»дҪ•еҚ•дҪҚжҲ–дёӘдәәеј•з”Ёд№ӢиҜҒжҳҺжҲ–дҫқжҚ®пјҢдёҚеҫ—з”ЁдәҺжңӘз»Ҹе…Ғи®ёзҡ„е…¶е®ғд»»дҪ•з”ЁйҖ”гҖӮеҰӮеј•з”ЁгҖҒеҲҠеҸ‘пјҢйңҖжіЁжҳҺеҮәеӨ„дёәдёӯиҫүжңҹиҙ§жңүйҷҗе…¬еҸёпјҢдё”дёҚеҫ—еҜ№жң¬жҠҘе‘ҠиҝӣиЎҢжңүжӮ–еҺҹж„Ҹзҡ„еј•з”ЁгҖҒеҲ иҠӮе’Ңдҝ®ж”№гҖӮжүҖжңүдәҺжң¬жҠҘе‘ҠдёӯдҪҝз”Ёзҡ„е•Ҷж ҮгҖҒжңҚеҠЎж Үи®°еҸҠж ҮиҜҶеқҮдёәдёӯиҫүжңҹиҙ§жңүйҷҗе…¬еҸёзҡ„е•Ҷж ҮгҖҒ жңҚеҠЎж Үи®°еҸҠж ҮиҜҶгҖӮ

гҖҖгҖҖжңҹиҙ§жңүйЈҺйҷ©пјҢжҠ•иө„йңҖи°Ёж…ҺпјҒ

дёӯйҮ‘еңЁзәҝжңҹиҙ§еЈ°жҳҺпјҡдёӯйҮ‘еңЁзәҝжңҹиҙ§иҪ¬иҪҪдёҠиҝ°еҶ…е®№пјҢдёҚиЎЁжҳҺиҜҒе®һе…¶жҸҸиҝ°пјҢд»…дҫӣжҠ•иө„иҖ…еҸӮиҖғпјҢ并дёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮжҠ•иө„иҖ…жҚ®жӯӨж“ҚдҪңпјҢйЈҺйҷ©иҮӘжӢ…гҖӮ