豆油多头格局持续 关注库存及消费边际变化

中辉期货 贾晖

一、国际市场情况

1、拉尼娜气候形成,影响南美种植

受拉尼娜气候形成所带来的影响,南美种植天气表现将较为干燥,美国气象预测机构称,拉尼娜现象持续到明年5月份的几率为65%,虽然巴西大豆种植进度基本已经达到去年同期水平,但阿根廷大豆种植进度依旧缓慢,南美天气干燥预期,仍给南美大豆产量前景带来变数。

根据NOAA,未来第一周(11月12-18日),巴西作物产区预报有雨和雷暴,有益于改善土壤水分,但南里奥格兰德州几乎没有降雨。阿根廷中北部地区预计有少量降雨,拉尼娜现象的存在预计会使得降雨量低于平均水平。

根据巴西国家气象局,11月9-16日期间,巴西北部和东南部累计降雨增多。南部的巴拉那州北部和圣卡塔琳娜州东部的累计降雨在5-70毫米之间。东南部的米纳斯吉拉斯累计降雨在90毫米。中西部的累计降雨在10-70毫米。MATOPIBA地区的降雨较低。北部累计在10-80毫米之间。

未来第二周(11月19-25日),巴西整体降雨量增加,但是南里奥格兰德州依旧降雨稀少;阿根廷中部地区的降雨量减少。

巴西:根据巴西国家商品供应公司,截至11月6日,巴西大豆种植进度达55.5%,前一周为36.2%,去年同期为56.1%。截止11月6日,马托格罗索州大豆种植进度达83.24%,前一周为53.9%,去年同期为91.55%,五年平均为81.75%。截至10月30日,巴拉那州大豆种植进度为61%。截至11月5日,南里奥格兰德州大豆种植进度为17%,去年同期为16%,五年平均为18%。在马托格罗索州,大豆播种工作正在如火如荼进行中。许多农户挑灯夜战,24小时分班倒。连轴转。大家的共识是,即使播种延迟,也不会损害明年初收获的大豆产量。

巴西国家商品供应公司预计,2020/21年度巴西大豆产量将达到创纪录的1.3495亿吨;巴西植物油行业协会(Abiove)预计,2020/21年度巴西大豆产量为1.317亿吨;美国农业部(USDA)预计,2020/21年度巴西大豆产量将达到创纪录的1.33亿吨;荷兰合作银行(Rabobank)预计,2020/21年度巴西大豆产量将达到创纪录的1.301亿吨,播种面积也达到3790万公顷的历史最高水平;AgRural预计,2020/2021年度巴西大豆产量料为1.313亿吨,种植面积为3800万公顷;Agroconsult预计,2020/2021年度巴西大豆产量为1.334亿吨,种植面积为3830万公顷。

阿根廷:截至11月12日,布宜诺斯艾利斯大豆种植进度为26%,科尔多瓦18%,恩特雷里奥斯22%。根据布交所数据,目前大豆种植进度为19.9%,略低于去年同期。

2、美豆上涨带来成本支持效应

USDA11月月度供需报告利多,且出口需求强劲令美豆供应紧张,提振美豆市场价格。巴西在此前掏空大豆库存出口中国后,也开始买入美豆,对美豆强势继续构成人气支持。近期美湾大豆12-2月盘面毛榨利达到-18至42元/吨,扣除150-180元/吨加工费后,12-2月船期美豆盘面压榨再度陷入亏损,而阿根廷毛豆油进口利润也重新转负,继续支持国内豆油价格。

二、国内大豆市场供应情况

1、国内大豆市场供应情况

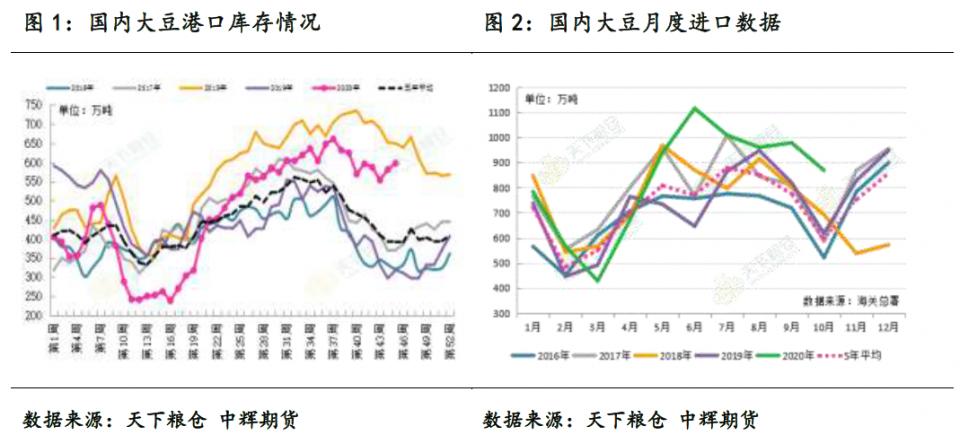

由于前期到港大豆陆续卸船,沿海进口大豆库存继续增加,截止11月6日当周,国内沿海主要地区油厂进口大豆总库存量597.84万吨,较去年同期318.4万吨增加87.76%。据海关总署统计,10月份中国大豆进口量为868.8万吨,较9月进口量978.98下降110.18万吨,环比降11.25%;较去年同期的618.11增250.69万吨,同比增40.55%;2020年1-10月共累计进口大豆8321.7万吨,同比增17.72%。

后期大豆到港量预期依然较为充足,按照天下粮仓的预估数据来看,11月份进口大豆预报到港133船914.9万吨,12月大豆到港预估910万吨,较上周预估持平,1月份预估800万吨,较上周预估增30万吨,2月份初步预估维持600万吨,3月份初步预估650万吨。

从目前的到港和库存数据来看,国内大豆供应环境相对宽松,下游消费较好的预期及大豆压榨利润丰厚刺激油厂采购较为积极。

2、大豆压榨利润情况

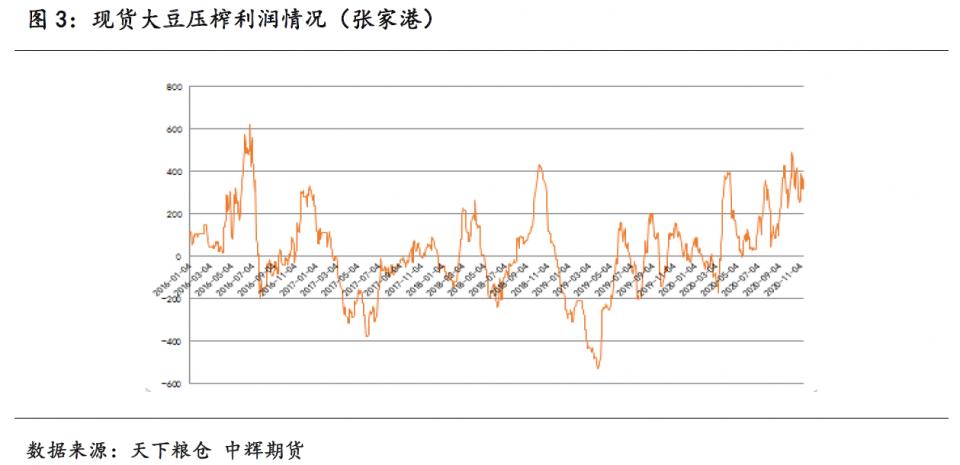

截止目前,张家港地区油厂现货压榨利润维持在300元/吨以上,较好的压力利润或继续推动油厂的开机热情,加上较好的国内大豆库存和进口,豆油和豆粕供应预期稳定。

3、油厂开机及压榨

良好的压榨利润促使今年年内油厂开机率明显高于往年同期水平。11月7日-11月13日,全国各地油厂大豆最新周度压榨总量2120080吨(出粕1674863吨,出油402815吨),大豆压榨开机率(产能利用率)为60.55%。

2020/21大豆作物年度迄今(始于2020年10月1日),全国大豆压榨量为12,517,504吨,较上一年同期的10,169,550吨增加2,347,954吨,增幅为23.09%。自然年度:2020年1月1日迄今,全国大豆压榨量总计为82,124,190吨,较2019年度同期的72,211,235吨增9,912,955吨,增幅为13.73%。

三、国内豆油市场情况

1、供应及库存

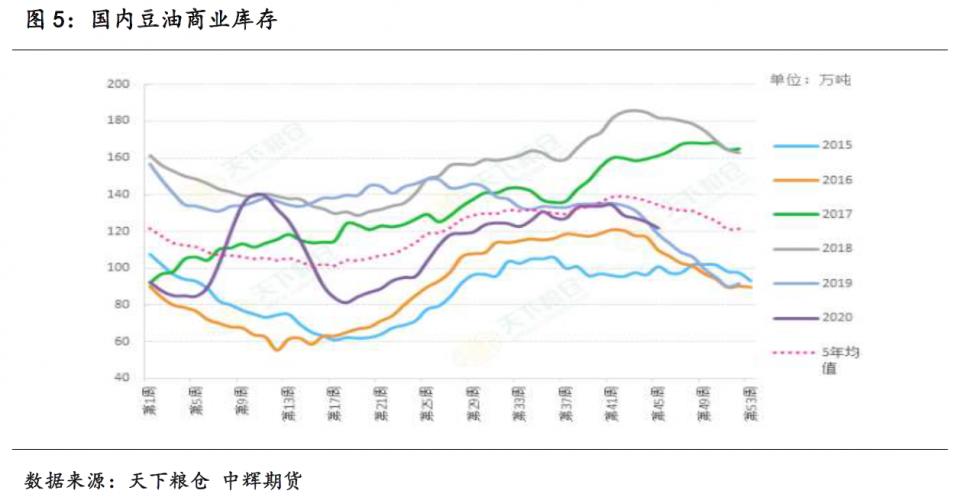

油厂开机率重新回升,但豆油库存却继续下降,主要是豆油渠道需求依旧良好,替代用油以及饲料用油也较多,另外,国有企业收储仍在继续。截至11月6日,国内豆油商业库存总量121.84万吨,较上个月同期133.80万吨降11.96万吨,降幅为8.94%,较去年同期(2019年第45周)的118.435万吨增3.405万吨,增幅2.87%,五年(2015-2019年)同期均值134.44万吨。

2、饲料用油需求放大

今年玉米价格高企,小麦替代玉米增加,导致油脂添加比例明显提升,业内反馈平均从往年的1.5%提高到2%-3%。

3、国储收购支持

传言两家国企未来几个月收储量或至少达到70多万吨,可能会达到100万吨,地方储备也陆续增加库存。

4、豆油基差

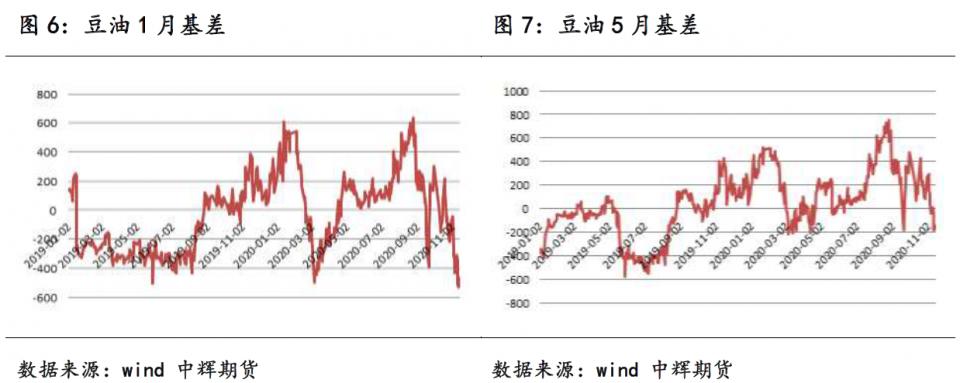

截止到11月13日,张家港地区豆油1月基差,5月基差分别为-529元/吨、-177元/吨,基差处于两年来低位,反映出期货相对强势已经接近较高水平。

四、其他油脂情况

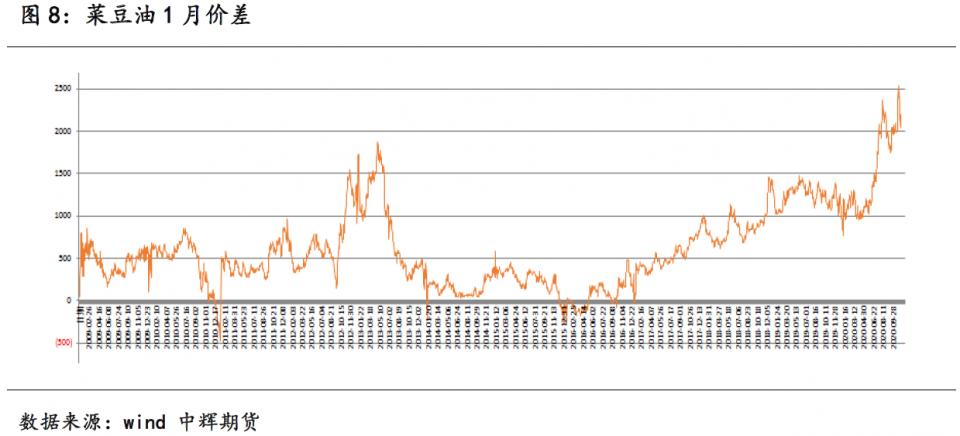

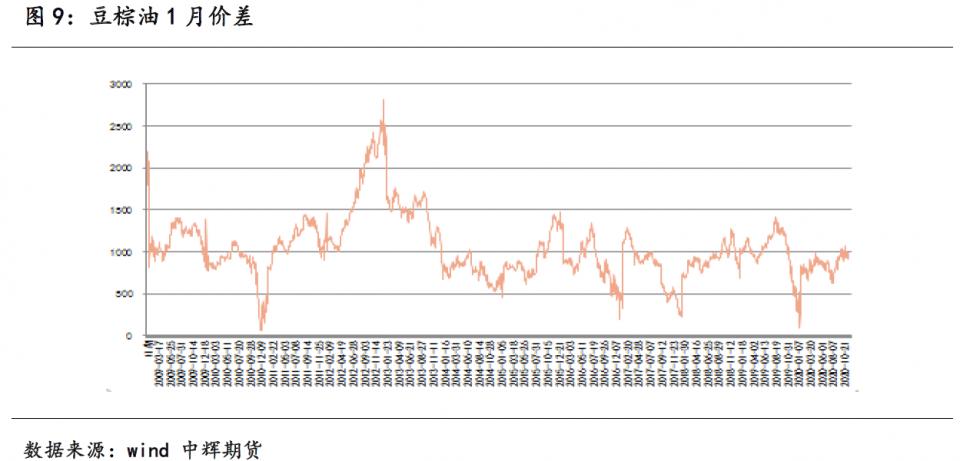

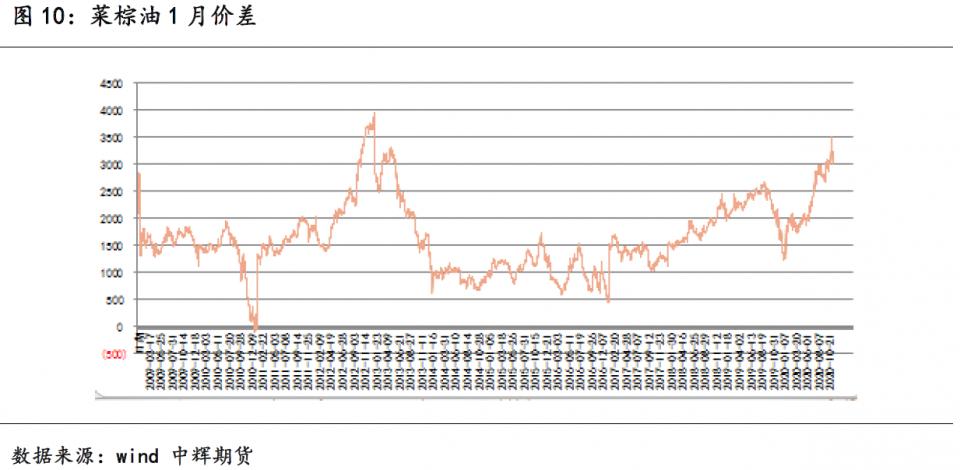

1、三大油脂价差情况

2、马棕榈油强势带动

MPOB公布的数据显示,10月底马来西亚棕榈油库存降至三年来的最低点至157.3万吨月比降8.63%,10月毛棕油产量172.4万吨月比降7.75%,通常来说10月份是每年的产量季节性高峰期,但是今年并非如此,新冠疫情相关封锁措施导致种植园人手不足,天气多雨也影响到油棕果收获,而西马南方棕油协会(SPPOMA)发布的数据显示,11月1日-10日马来西亚棕榈油产量比10月降11.88%,单产降12.51%,出油率增0.12%,提振近期马盘棕油期价继续上涨

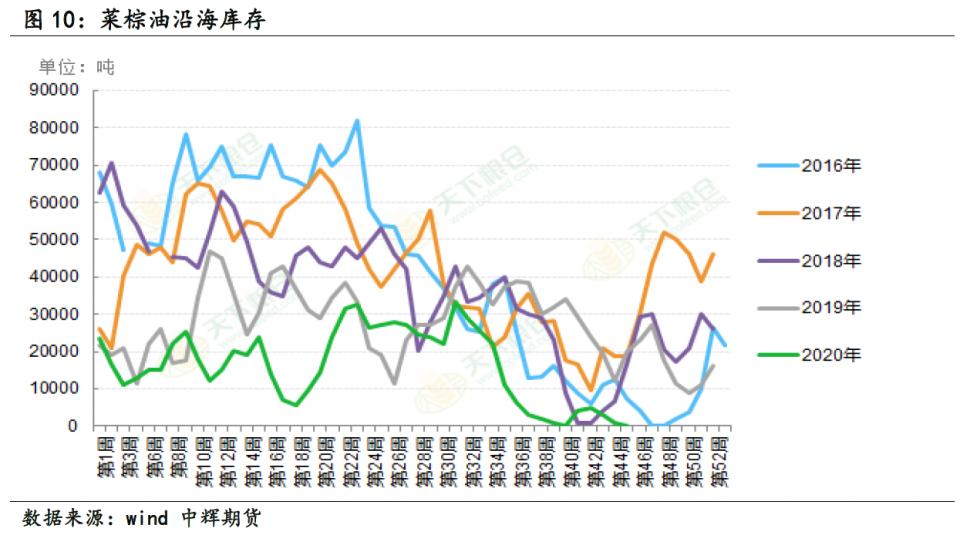

3、菜籽油供应偏紧维持强势

截止11月6日当周,两广及福建地区菜油库存下降至40500吨。按照2018/19年度菜油消费量来看,共计439万吨,如果以上一年度的消费量作为参考,那么本年度国内产量预估在216万吨,加上期初库存78万吨,则月均需要额外进口的量在12.08-18.58万吨,而目前11月和12月的进口预估每个月在12万吨,通过进口预估和月需进口量对比来看,菜油供应整体依然相对偏紧。

四、后市展望

从供应端角度来看,受较好的压榨利润影响,国内大豆库存供应充足,油厂开机有望维持稳定,豆油供应预期稳定。但今年政府豆油收储大幅降低了豆油库存,导致四季度整体库存预期偏低。而消费端正处于传统消费旺季,现货备货需求目前表现依然稳定,加上饲料掺混油脂量增加,以及棕榈油、菜籽油等其他油脂强势的多重提振下,豆油整体依然表现强势,在缺乏后市进一步利多预期推动下,后期需要关注豆油的库存边际变化以及拉尼娜发生情况。从基差角度来看,01合约、05合约处于近两年来相对低位,期货相对现货偏强程度过高,一定程度上一直豆油持续上升的动力。期货价格的进一步上涨需要豆油现货的带动支持,所以库存边际变化及消费情况显得格外重要。

豆油2101合约20日均线以上短期偏多格局依然占据主导,短线及投机看多顺势参与,短期多空分水岭7350元,短线多空分水岭7600元,7600元以上原多单可暂时持有,追多操作则需谨慎对待,注意做好仓位和临时风控管理。

免责声明

本报告由中辉期货研发中心编制

本报告所载的资料、工具及材料只提供给阁下作参考之用,不作为或被视为出售或购买期货品种的要约或发出的要约邀请。

本报告的信息均来源于公开资料,中辉期货对这些信息的准确性和完整性不作任何保证,也不保证所含的信息和建议不会发生任何变更。阁下首先应明确不能依赖本报告而取代个人的独立判断,其次期货投资风险应完全由实际操作者承担。除非法律或规则规定必须承担的责任外,中辉期货不对因使用本报告而引起的损失负任何责任。本报告仅反映编写分析员的不同设想、见解及分析方法。本报告所载的观点不代表中辉期货的立场。中辉期货可发出其它与本报告所载资料不一致及有不同结论的报告。

本报告以往的表现不应作为日后表现的反映及担保。本报告所载的资料、意见及推测反映中辉期货于最初发表此报告日期当日的判断,可随时更改。本报告所指的期货品种的价格、价值及投资收入可能会波动。

中辉期货未参与报告所提及的投资品种的交易及投资,不存在与客户之间的利害冲突。

本报告的版权属中辉期货,除非另有说明,报告中使用材料的版权亦属中辉期货。未经中辉期货事先书面许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传

媒及任何单位或个人引用之证明或依据,不得用于未经允许的其它任何用途。如引用、刊发,需注明出处为中辉期货有限公司,且不得对本报告进行有悖原意的引用、删节和修改。所有于本报告中使用的商标、服务标记及标识均为中辉期货有限公司的商标、

服务标记及标识。

期货有风险,投资需谨慎!