猎鹰解期:USDA数据出炉,农产品涨跌互现!USDA月度供需报告

■ 来源:金十数据

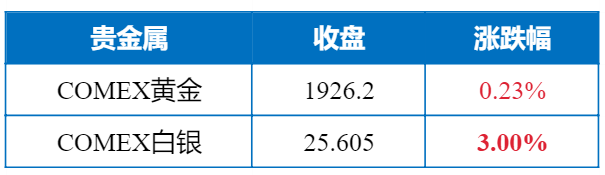

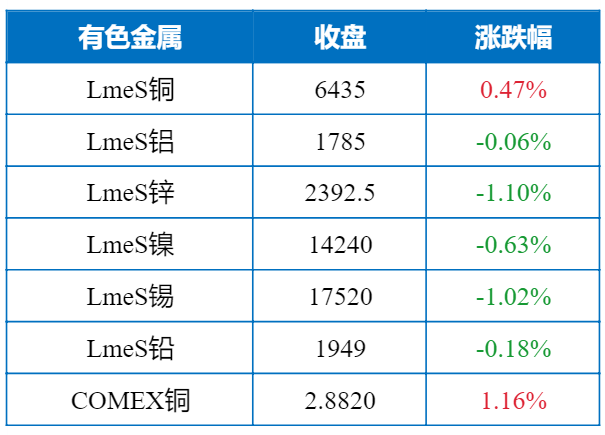

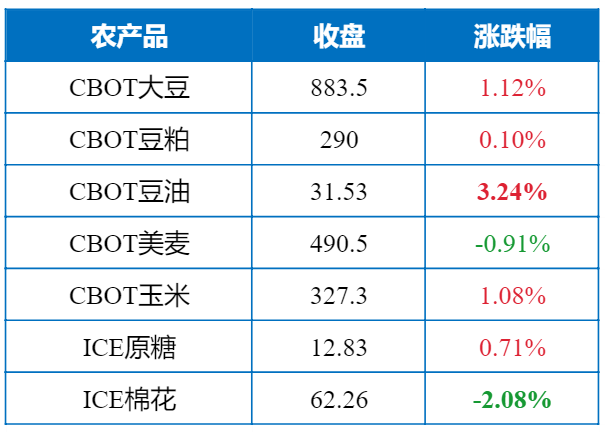

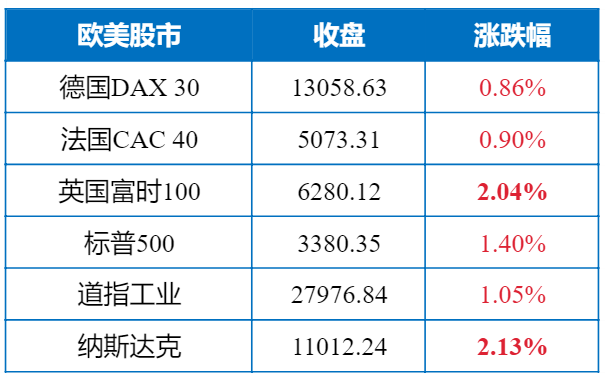

国际市场

■ 来源:文华财经

国内商品夜盘

■ 来源:文华财经

要闻回顾

MSCI公布季度指数调整结果:京沪高铁、中芯国际等入选MSCI公布了8月指数审查结果,并对旗下多个指数进行了调整,相关指数变动将会在8月31日收盘后生效。MSCI中国指数增加:京沪高铁、卓胜微、邮储银行。MSCI中国A股在岸指数增加:浙商银行、英科医疗、沪硅产业、百润股份、中芯国际、王府井、金达威;删除:神州高铁、瑞康医药。

央行连续多日逆回购操作配合地方债发行 货币政策短期难现进一步宽松方正证券首席经济学家颜色也对记者表示,8~10月有将近1.5万亿的地方政府专项债发行规模,央行会进行适当的流动性投放予以配合,而短期流动性操作手段主要就是逆回购。当前的货币政策思路是以稳为主,与6、7月份相比不会进一步收紧但也不会放松,流动性会在边际上略微宽松。

证监会原主席肖钢:应提防智能金融带来系统性风险“人工智能与金融业深度融合的新业态,是金融模式变革的方向,在大力发展的同时亦需要提防可能带来的系统性风险。”中国金融四十人论坛(CF40)资深研究员、中国证监会原主席肖钢12日在北京举行的“CF40·孙冶方悦读会”上说。人工智能主要依靠模型和算法,因此在该技术运用于金融市场时,一旦数据质量不高或出现偏差,则有可能产生蝴蝶效应,带来系统性风险。

证券时报:进一步打开大门,让外资乘风破浪而来生意是做出来的。面对当前日益复杂的外部环境,个别发达国家越保守,我们就应该更开放,要进一步打开大门,让外资乘风破浪而来,找到生财机会。这既能体现我国政策的持续性,也能体现我国兼容并蓄的能力、海纳百川的胸怀,也是我们坚定走开放之路的最好表达。

技术准备紧锣密鼓 精选层混合交易渐近新三板精选层混合交易越来越近。近日全国股转公司发布《混合交易业务及信息发布优化相关技术文档的通知》,就精选层混合做市的技术要求予以明确。中信证券首席策略分析师秦培景表示,精选层引入混合做市商制度,可以提升市场流动性,也有助于合理价格的形成。

澳门特区行政长官贺一诚:恢复内地旅客访澳有助经济复苏澳门特区行政长官贺一诚12日表示,内地逐步恢复办理内地居民赴澳的旅游签注,预计将有助支持澳门下半年经济的复苏。他说,倘若澳门疫情没有发生变化,全国将于9月23日恢复包括自由行旅客访澳的措施,在目前其他国家旅游仍未复苏的情况下,相信澳门这个安全和值得旅游的地方,能吸引内地居民访澳,对恢复澳门的旅游业有一定的支持作用。

富国银行:7月CPI通胀有所回升 但预计核心CPI在2021年仍将低于2%数据显示7月美国CPI通胀录得0.6%,其中核心指数出现数十年来最大涨幅为数据的增长提供支撑。价格的大幅上涨反映出今年春季由新冠肺炎疫情引发的价格下跌正在结束。但7月数据的增长并不意味着通胀开始回升,它仅仅是从今年春季的下滑中开始迎头赶上,预计疲弱的需求将在未来几个月抑制通胀。尽管近期通胀预期有所回升,但以历史标准来看仍处于低位,且随着环境持续疲软,预计不太可能有太大持续的力量,预计核心CPI在2021年仍将保持在2%以下。

泡沫重现?“巴菲特指标”正在全球市场敲响警钟市场分析师称:“全球股票市场达到了一个新的里程碑。自2018年以来,目前所有股票的价值首次超过全球GDP的100%。依据‘巴菲特指标’,市值占GDP比率大于100%意味着股市处于泡沫区域。

富国银行:欧元区经济复苏步伐正在加快预计欧元区2020年GDP将萎缩8.3%,2021年增长4%,分别上调2020年和2021年全球经济增速预期至-3.7%和4.7%。大多数主要经济体的经济仍在逐步复苏,但仍然低迷。今年上半年,欧元区平均零售销售“仅”下降4.2%,欧元区7月制造业和服务业PMI则分别录得51.8和54.7,高于荣枯线。预计欧洲央行不会进一步放松货币政策,欧洲央行委员会也一直避免深化负利率。我行认为,当前资产购买计划的规模和速度已然足够。■ 来源:央视财经、新浪财经、金十数据等

产业动态

【能源化工】

欧佩克月报:产油国和各国政府下半年需要继续努力以支撑原油市场的再平衡欧佩克在报告中指出,展望未来,原油和原油产品价格下半年将继续波动,因市场对第二波疫情和全球库存增加有所担忧。由于道路和航空运输燃料需求疲软,原油产品库存可能继续上升,不过汽油、燃料油和石脑油价格预计将继续得到受疫情影响较小的行业的一些支持,如家庭供暖和石化行业。这表明,欧佩克和非欧佩克产油国需要继续实施减产协议,调整产量,在供应方面支撑市场的再平衡,而政府主导的刺激措施也需继续进行,以促进经济复苏,支撑原油市场的需求面。

PVC涨势难以持续供需面的角度来看,疫情对PVC供应减量的影响不可逆,而对需求的影响只是改变了节奏。供应方面,受年初的涨库和跌价影响,上游生产企业主动降低开工负荷,2—4月由供应端主动降低负荷损失的产量在78万吨左右,远高于去年同期的52万吨。需求方面,进入4月份,在国内疫情得到较好控制的背景下,全国各地企业开始复工复产,需求陆续恢复。PVC需求基本以内需为主,需求恢复态势良好,下游需求受疫情影响仅延迟释放而并未缺席,从央行最新发布的二季度货币政策执行报告来看,资金面大概率会出现环比收紧。就PVC自身产业链来看,6月下旬以来需求端的投机度明显出现降低,且PVC上半年地板出口的高增速也在一定程度上透支后市需求。综合以上分析,前期支撑PVC价格走强的因素目前看来都在弱化。因此,PVC预计涨势难以持续。

PTA 社会库存创历史新高① 从供给端来看,近期台化、三房巷、扬子石化装置检修开始陆续落实,汉邦临时降负荷,供给端减量给市场带来一定提振,行情偏强振荡。根据交割规则,交易所仓单每年9月交割后全部退出;注册仓单的要求是,生产日期超过90天的境内生产的PTA和自境外发运之日起超过60天的进口PTA,仓库不得接收入库。这就意味着2009合约面临集中注销的仓单中,有部分不满足交割规定的老货短期会流向现货市场。② 从需求端来看,近期坯布库存从45.5天下降至45天,小幅下滑。聚酯涤纶长丝和短纤的库存也有小幅增加。在低价格吸引下,短期终端订单有好转迹象。伴随着季节性需求旺季来临,下游补库及订单行情有望带动PTA社会库存真正消化,从而提振PTA价格。③ 从成本端来看,PX与石脑油价差已经处于历史极低水平,在原油价格中枢短期稳定的情况下,成本端支撑显现。总之,在成本端存在弱支撑、需求端有季节性提振预期的背景下,受2009合约临近交割的影响, 2101合约在3700—3950元/吨振荡。

【黑色产业】

焦联资讯:焦煤重点关注① 国内焦煤市场弱势运行。目前焦煤市场整体供应仍趋于宽松,主产地煤企库存多处中、高位水平,出货情况较差,成交清淡,月初个别大矿降价后出货情况略有好转,但多数煤企库存压力仍较大,部分煤企受库存压力影响,报价小幅下调,现晋中灵石地区部分高硫肥资源下调20元/吨;长治地区部分贫瘦煤下调20元/吨;临汾古县地区主焦原煤下调20元至出厂价930元/吨。下游方面,焦企对原料煤采购持谨慎态度,市场观望情绪浓厚。综合来看,预计短期内焦煤市场或将承压弱势运行。进口澳煤方面,港口现货资源较少,市场成交一般,澳煤价格偏弱运行,现澳主焦煤(A10.5,S0.6,G85)CFR不含税119美元降0.5美元,澳主焦煤(A8,S0.45,G75)CFR不含税99美元。蒙煤方面,从8月12日起蒙古司机可在口岸过夜,加之口岸闭关时间延长,口岸通关量逐日递增,蒙煤价格偏弱运行,现蒙5原煤主流报价815-820元/吨降15-20元;蒙5精煤主流报价950元/吨。② 秦皇岛港铁路调入47.7万吨,装船61.7万吨,场存591万吨,锚地煤炭船舶17艘,预到5艘;国投曹妃甸港铁路调入17.6万吨,装船18.9吨,场存424万吨,锚地煤炭船舶1艘,预到7艘;国投京唐港铁路调入10.9吨,装船5.9万吨,场存160万吨,锚地煤炭船舶1艘,预到7艘。

需求边际好转 动力煤上有空间① 7月整月贯穿了梅雨季节的暴雨袭击,南方降雨量处于历史高位水平,一方面气温不高抑制了发电制冷的需求,另一方面充足的水电对火电产生了极大的替代。进入8月,南方终于出梅,降雨量大幅减少,水电对火电的替代边际转弱,同时高温天气袭来,近期全国重点城市平均最高气温超过31摄氏度,部分地区气温回升至35摄氏度以上并将持续,用电负荷出现显著回升。今年的迎峰度夏姗姗来迟,但力度不减往年。② 主产区内蒙古和陕西的煤炭产量难以放量。内蒙古倒查20年的举措极大抑制了超产煤,表外供应明显收缩,内蒙古动力煤产量下降;陕西的“煤管票”政策显著抑制了超产和黑煤供应。上半年原煤累计产量18.05亿吨,同比增幅0.6%。在此情况下,动力煤产量短期难以放量。③ 从库存来看,整体库存压力不大;近期港口库存位于历史同期偏低水平。综上所述,国内动力煤市场维持紧平衡格局,预计现货价格将止跌回升,期货价格也将走强,建议以偏多思路对待。最大风险点在于进口政策放松以及需求大幅不及预期。

【农副产品】

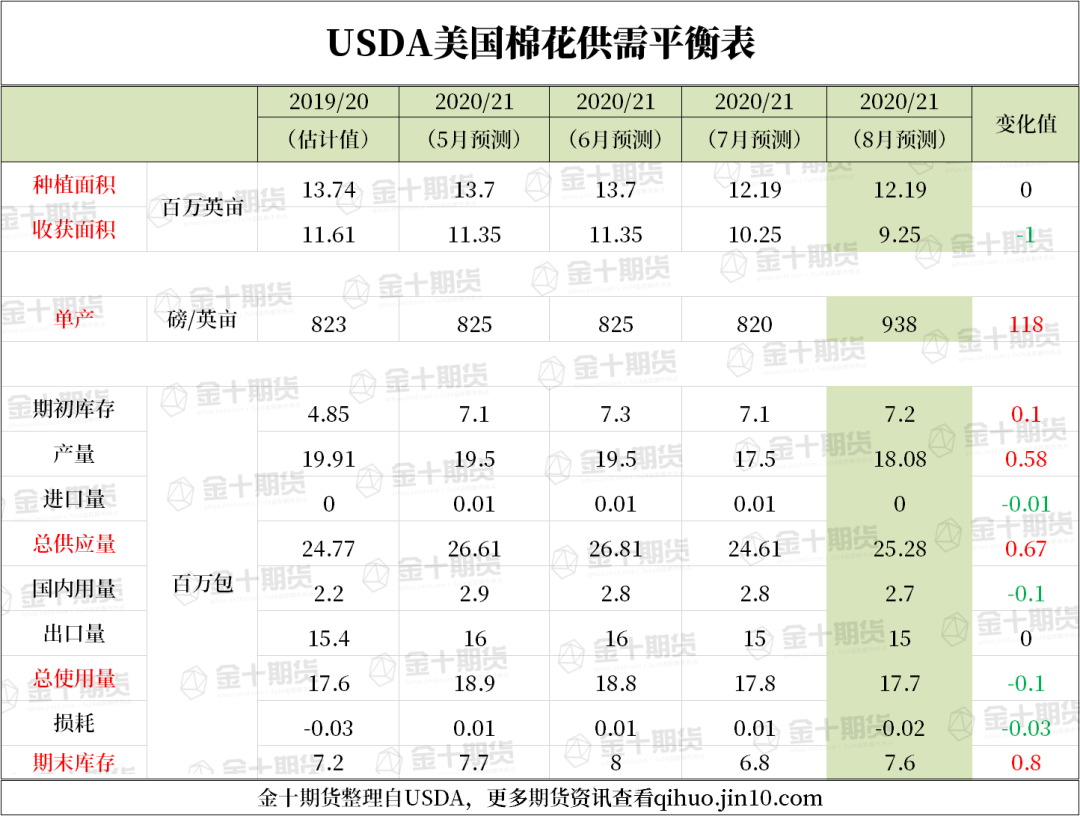

棉花公检:截至8月12日2019年度全国棉花累计公检529.3259万吨据中国棉花公证检验网,截止到2020年8月12日,2019年棉花年度全国共有962家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,全国累计检验23452403包,共529.3259万吨,其中新疆检验量为22732094包,共513.1477万吨;内地检验量为720309包,共16.1782万吨。

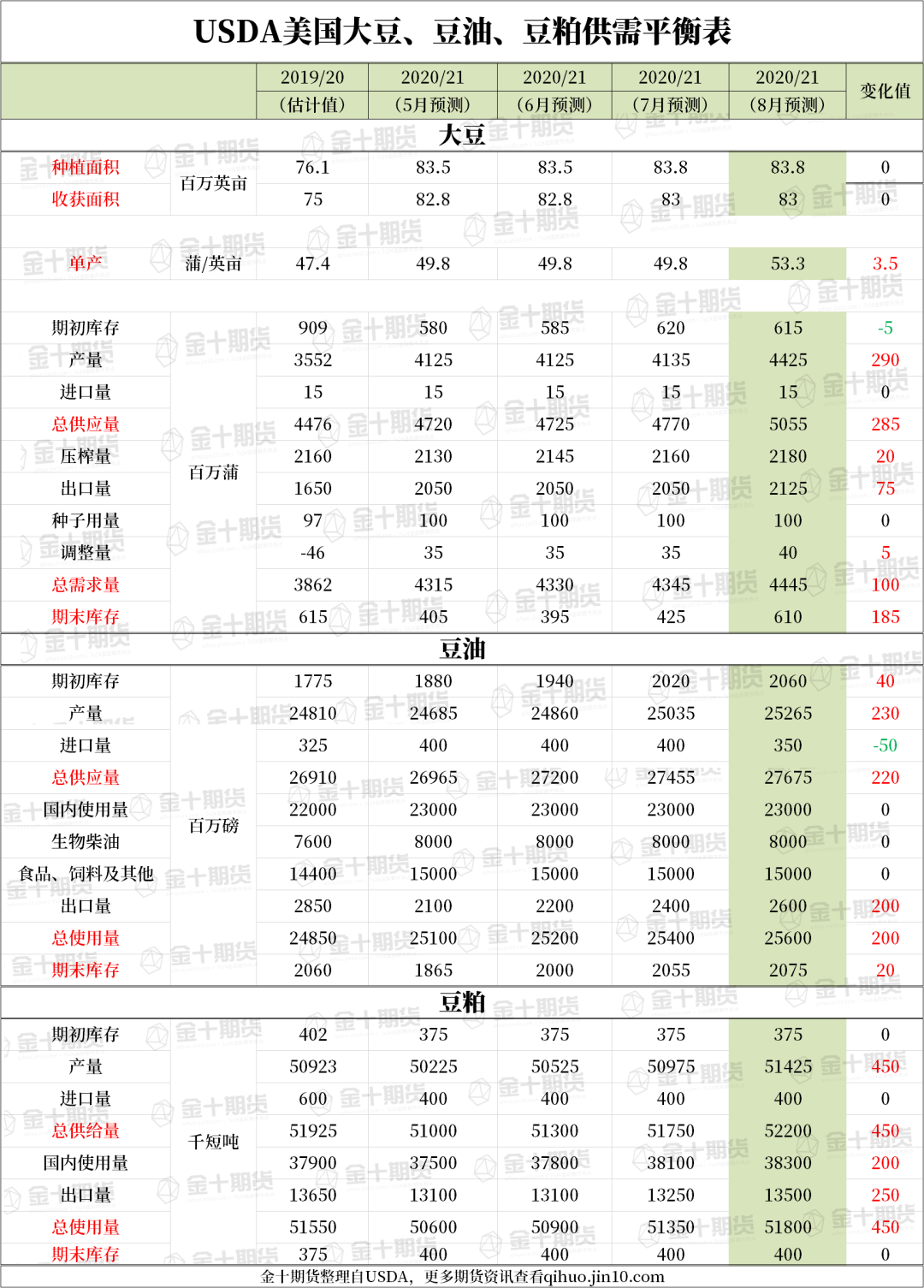

大豆 上行力度减弱① 6月中旬以来,国内大豆进入抛储期,压制价格。据统计,6月12日至8月10日,国内大豆抛储累计23次,抛储标的主要涵盖中央储备和地方储备国产大豆、中央储备进口大豆等,计划拍卖量总计135.96万吨,实际成交量88.8万吨,总成交率65.31%。国内大豆持续抛储,不仅逐步补充了旧作大豆供应量,而且显示了抛储政策对豆价的调节作用,即当豆价过高时,通过抛储来平抑价格。因此,在国内持续抛储的政策下,预计大豆价格上行空间有限。② 新作大豆维持丰产预期,或压制价格。8月中国农产品供需形势分析报告(CASDE)显示,2020/2021年度中国大豆产量为1882万吨,同比增加72万吨,增幅为3.98%,该预估高于USDA预估的1750万吨。从5月CASDE首次预估新作大豆产量至8月发布的报告,CASDE均维持该预估数量不变。CASDE上调新作大豆产量,主要源于对面积和单产预估的上调。③ 从国内大豆生长情况来看,7月的CASDE报告显示,近期东北地区南部光、温、水总体适宜,但东北部气温偏低,降雨偏多,气象条件对大豆单产的影响还有待后期观察;8月的CASDE报告显示,截至7月底,东北产区大部地区光、温、水匹配较好,大豆长势基本正常。因此,5—8月的报告对新作大豆全国单产均维持1960公斤/公顷不变,比上一年度增加1.3%。整体来看,新作大豆生长情况总体良好,仍有望维持丰产预期。由此判断,在旧作大豆持续抛储和新作大豆丰产预期共同作用下,笔者认为,豆一价格上涨空间有限。■ 来源:金十数据