| 品种 | 行情评述 | 操作建议 | ||||

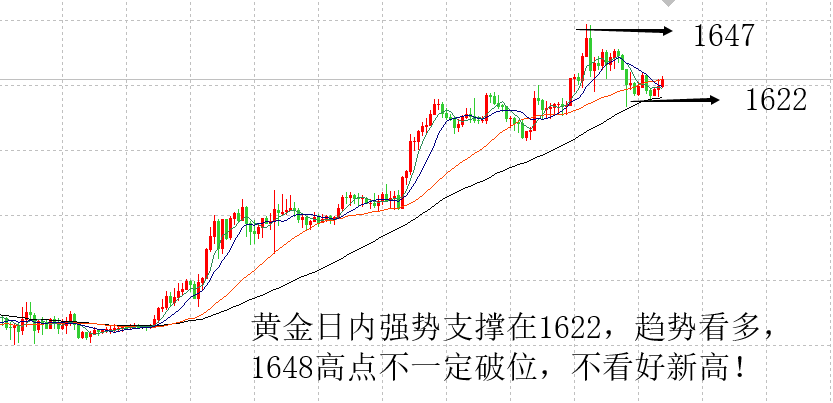

| 贵金属 | 预计黄金将维持震荡上涨,但短期需警惕避险分流至美元 1)、主要宏观消息: 菲律宾央行将基准利率下调50个基点至2.75%;斯里兰卡央行降息500个基点;巴基斯坦央行下调政策利率200个基点至9%。 日本首相将宣布所有地区进入紧急状态,全国紧急状态将持续到5月6日。 欧元区2月工业产出环比 -0.1%, 2月工业产出同比 -1.9%,符合预期。 欧洲央行行长拉加德:欧洲央行正在评估对欧元互换额度的进一步要求。整体通胀率近期下降。准备好调整债券购买的规模和构成。对探索IMF内部新的SDR分配比例持开放态度。 美国4月11日当周首次申请失业救济人数 524.5万人,预期 550万人,前值 660.6万人。4月4日当周续请失业救济人数 1197.6万人,预期 1326万人,前值 745.5万人。美国4月费城联储制造业指数为-56.6,创1980年以来最差表现。美国3月营建许可 135.3万户,环比 -6.8%,好于预期。美国3月新屋开工 121.6万户,环比-22.3%,均不及预期。 2)、行情回顾:周四(4月16日),内盘金银低开高走,午后拉升,终AU2006涨0.39%至379.38元/克;AG2006跌0.13%至3778元/千克。欧美时段,欧美经济数据如期惨淡,美国一月内累计接近2200万失业, 但美元指数又维持偏强,故金价整体偏强宽幅震荡,伦敦现货黄金冲高回落后维持在1730美元/盎司附近震荡,伦敦现货白银围绕15.5美元/盎司附近运行。 3)、逻辑观点:目前,美国就业、零售销售等经济数据惨淡,或意味着美国经济正处于严重衰退之中,加剧了投资者对全球经济前景的悲观预期,故避险需求增加不断支撑贵金属价格;其次,美联储等全球央行持续大力度加码宽松正向市场注入大量流动性,未来在全球巨量流动性宽松的驱动下,实际利率水平或将较长时间维持低位甚至负利率状态,对黄金构成强有力驱动。综上,我们认为在避险需求增加和低位实际利率的共振下,金价重心长期仍会持续上移。但短期内由于非美国家经济前景更为糟糕,美元指数再度反弹,需警惕避险流动美元而对金价短期上涨空间构成一定限制。 套利方面,因内外宏观环境差异,外盘避险更甚,叠加疫情扰动国际黄金的物流运输和供应等,黄金内外盘价差继续扩大,目前国际黄金对国内黄金溢价率超4%。但我们认为这种外盘的高溢价长时间难以持续,未来随着疫情的缓解,期现价差将会逐步收敛,内外盘价差也会迎来回归可能。建议关注【买国内-卖国外】的套利策略,近期或迎来较好建仓机会, 个人观点,仅供参考。 |

美国一个月累计近2200万人失业,避险升温支撑金价;但非美国家经济前景更糟糕导致美元指数反弹,可能会限制黄金短期上涨空间。 但全球经济前景愈发悲观,避险需求增加,和实际利率将较长时间维持低位,故预计金价重心长期仍会继续上移。 推荐星级 ★★★ |

||||

| 镍 | 多头减仓下行,短期镍价宜回调做多 1、现货方面:16日SMM1#电解镍报价96100-97800元/吨,均价较昨日下跌750元/吨。俄镍对沪镍2005合约报平水至升50元/吨,由于价格下跌贸易商降价意愿较弱,多数延续昨日区间报价,市场有部分贸易商对06合约报贴150元/吨报价,成交好于昨日。金川镍对沪镍2005合约报升1200-1400元/吨,由于近期长协客户积极接货,低价货源不断流出,金川镍升水有所下调,同样成交有所好转。镍豆对沪镍2006合约报贴600元,目前市场镍豆报价较少,折算成05合约价格贴水幅度较昨日有所收窄。高镍铁行情平稳,报890元/镍,低镍铁价格平稳,报3375元/吨。 2、市场信息:(1)据SMM调研,三元材料及三元前驱体动力订单依旧处于低位,由于海外疫情影响数码订单有减量趋势,下游需求短期内较难恢复,预计三元前驱体及三元材料价格还会有下降趋势,但目前价格已接近成本线,下降空间比较有限。(2)美国截至4月10日当周EIA原油库存增加1924.8万桶,预期增1202.4万桶,前值增1517.7万桶。(3)俄罗斯财政部在一份声明中表示,俄罗斯的原油和燃料油出口关税将从4月份的每吨52美元降至5月份的每吨6.8美元。根据计算,按照每吨7.33桶的换算率计算,这相当于每桶93美分左右北极Prirazlomnoye油田和部分东西伯利亚和里海石油的税率将维持在零。汽油出口关税将从每吨15.60美元降至每吨2美元。 3、供需方面:菲律宾疫情仍处于爆发期,部分矿山宣布取消4月原有订单,4月镍矿发货仍受限,国内镍矿库存处于净消耗状态,若禁令时间继续延长,则将影响镍矿的供应,关注消息进展。目前全产业链均接近或者跌破成本线,成本支撑仍存。海内外疫情影响不锈钢出口订单,部分出口量或释放于国内市场。当前不锈钢库存高位小幅回落,但随着不锈钢企复工后产量逐渐回升,供过于求格局仍将延续。二季度,随着全球各国经济刺激计划的展开,国内社会经济生活逐渐恢复常态,镍产业链供需或边际改善,重点关注全球疫情的进展及下游消费情况。 总结展望:16日,多头减仓,沪镍震荡走弱,但供应趋紧预期仍将对镍价有一定支撑。从基本面来看,菲律宾禁船令将持续至4月底,目前国内镍矿库存维持净消耗,镍矿进口量明显下滑,若后期海外镍矿出货受限时间继续延长,则国内镍铁厂或因原料不足而被动减产,重点关注供应端消息变化。当前下游需求稍有转好,不锈钢库存小幅回落,不锈钢价格企稳回升,但随着后期不锈钢产量逐渐回升,供过于求格局难改。宏观情绪逐渐回暖,供应趋紧仍支撑短期镍价,但后期镍价反弹空间仍受限于下游需求情况。操作上建议观望,短线逢低做多为主,套利关注沪镍合约正套机会(买近卖远),重点关注全球疫情的进展及下游消费情况。 重点关注:不锈钢消费,印尼镍铁产量,新冠疫情进展,宏观消息 |

宏观情绪逐渐回暖,供应趋紧仍支撑短期镍价,但后期镍价反弹空间仍受限于下游需求情况。操作上建议观望,短线逢低做多为主,套利关注沪镍合约正套机会(买近卖远),重点关注全球疫情的进展及下游消费情况。 推荐星级 ★★ |

||||

| 铜 | 多空消息交织,铜价震荡运行

|

建议投资者注意规避风险,做好套期保值工作。 推荐星级 ★★ |

||||

| 铝 | 国内铝企减产意愿抬升,铝价继续走高

|

建议投资者注意规避风险,做好套期保值工作。 推荐星级 ★★ |

||||

| 品种 | 价格(元/吨) | 涨跌 |

| SMM1#电解镍 | 96950 | -750 |

| 长江有色市场:平均价:镍板:1# | 97100 | -850 |

| 指标名称 | 价格 | 涨跌 |

| SHFE镍主力(15:00) | 95760 | -1480 |

| LME3个月镍(15:00) | 11695 | -180 |

| 品种 | 升贴水 | 涨跌 |

| 金川镍 | 升1150-升1350 | -225 |

| 俄镍 | 贴50-升50 | -125 |

| 品种 | 数量(吨) | 变化(+/-) |

| SHFE库存(周) | 28145 | -83 |

| LME库存 (日) | 230064 | 1098 |

| 镍仓单 | 27821 | -114 |

| 品种 | 价格 | 涨跌(+/-) |

| SMM平水铜 | 41765 | -65 |

| 升贴水 | 175 | +75 |

| SMM升水铜 | 41775 | -70 |

| 升贴水 | 185 | +65 |

| 指标名称 | 价格 | 涨跌 |

| LME铜3M(15:00) | 5128 | -13 |

| SHFE铜(主力)(15:00) | 41560 | 0 |

| 日期 | 2005-2006 | 2006-2007 | 2007-2008 | 2008-2009 |

| 2020/4/8 | 60 | 0 | -20 | |

| 2020/4/9 | 80 | 0 | 10 | |

| 2020/4/10 | 70 | 0 | -20 | |

| 2020/4/13 | 60 | 0 | -10 | |

| 2020/4/14 | 80 | 0 | -10 | |

| 2020/4/15 | 70 | -10 | 30 | |

| 2020/4/16 | 90 | 0 | 20 | -20 |

| 库存 | 数量(吨) | 变化(+/-) |

| LME(日) | 260825 | -400 |

| SHFE(周) | 317928 | -14507 |

| 上海保税区(周)(万吨) | 29.60 | -1.10 |

| 品种 | 均价(元/吨) | 涨跌(元/吨) |

| SMM A00铝 | 12000 | +100 |

| SMM 升贴水 | -10 | 0 |

| 广东南储 | 12060 | +110 |

| 长江现货 | 12000 | +100 |

| 品种 | 价格 | 涨跌 |

| LME铝3M (15:00) | 1516 | +17 |

| SHFE铝(主力) (15:00) | 12085 | +135 |

| 品种 | 库存(万吨) | 变化(+/-) |

| LME库存(日) | 126.14 | -0.01 |

| SHFE库存(周) | 51.12 | -1.06 |

| 九地社会库存(周一、四) | 149.5 | -5.3 |