иҝҲ科жңҹиҙ§2019.11.11ж—©иҜ„зІҫиҰҒ

еңЁзәҝе’ЁиҜўпјҡ

-

жү«жҸҸжҲ–зӮ№еҮ»е…іжіЁдёӯйҮ‘еңЁзәҝе®ўжңҚ

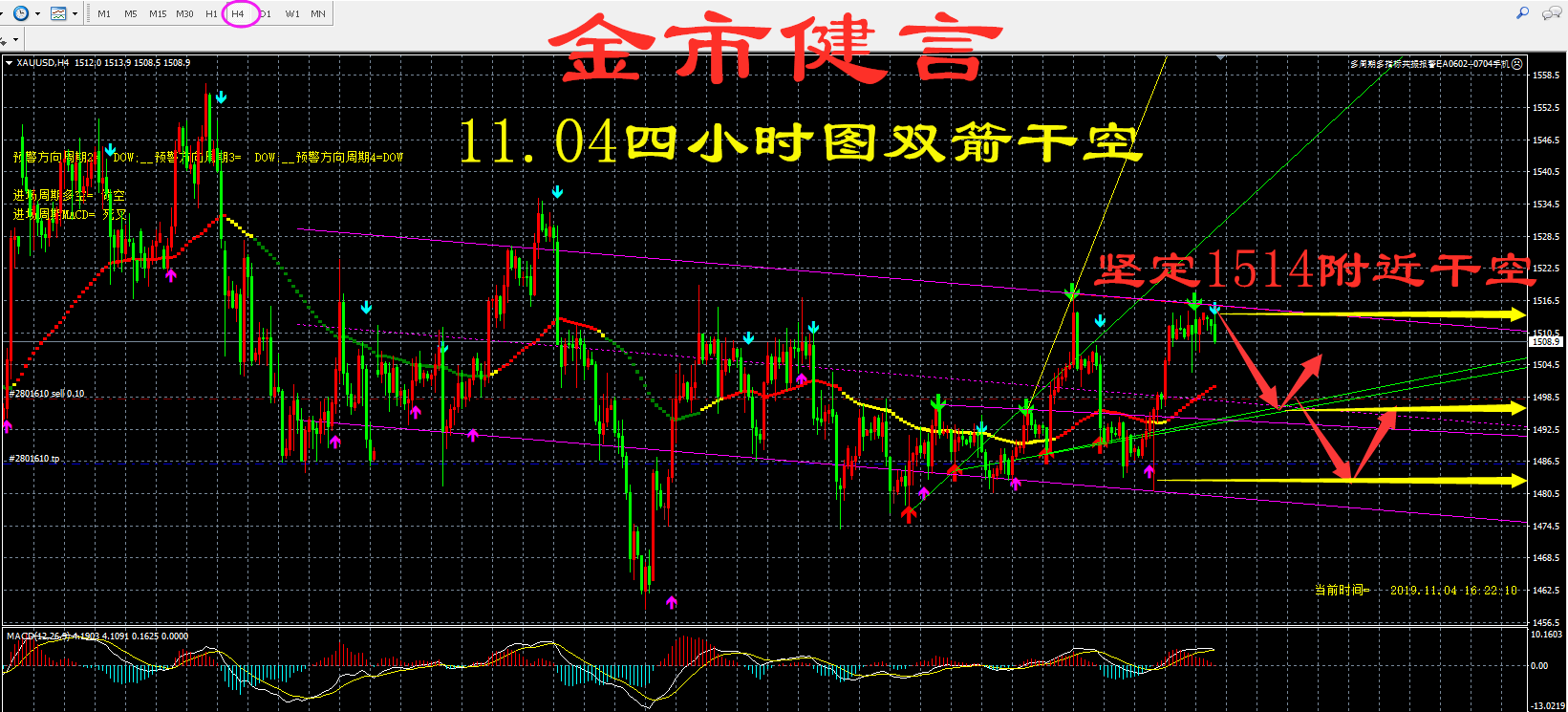

гҖҖгҖҖиҙөйҮ‘еұһеҜ№е…Ёзҗғз»ҸжөҺжӢ…еҝ§жғ…з»Әз•ҘжңүеҮҸејұпјҢд»ҘеҸҠиҙёжҳ“ж‘©ж“Ұзј“е’ҢеҜјиҮҙзҡ„йҒҝйҷ©жғ…з»ӘеҚҮжё©пјҢжҳҜиҝ‘жңҹеҪұе“ҚиҙөйҮ‘еұһд»·ж јеҒҸејұиҝҗиЎҢзҡ„дё»иҰҒеҺҹеӣ гҖӮз»ҸжөҺзҹӯзәҝз»ҙжҢҒз•ҘеҒҸжҡ–зҡ„жғ…з»Әз»ҙжҢҒпјҢдҪҶе‘Ёдә”жҷҡй—ҙе…ідәҺдёӯзҫҺиҙёжҳ“и°ҲеҲӨзҡ„дёҚзЎ®е®ҡжҖ§з•ҘжңүеўһеҠ пјҢиҝҷе°ҶйҷҗеҲ¶зҹӯзәҝйҮ‘银дёӢиЎҢе№…еәҰпјҢе…іжіЁеҗҺжңҹжҳҜеҗҰеҜјиҮҙйҒҝйҷ©жғ…з»ӘеҶҚеәҰеҚҮжё©гҖӮзҹӯз©әжҡӮжҢҒпјҢдҪҶдёҚиҝҪз©әгҖӮ

гҖҖгҖҖй»‘иүІдёҠе‘Ёдә”й»‘иүІзі»и·ҢеҗҺйңҮиҚЎиҝҗиЎҢпјҢеӨңзӣҳжү“жҠҳиЎҢжғ…еҗҜеҠЁпјҢй»‘иүІзі»йӣҶдҪ“дёӢиЎҢпјҢзҹҝгҖҒз„ҰеҶҚеҲӣж–°дҪҺпјӣжҲҗжқҗж–№йқўпјҢдёҠе‘Ёдә§йҮҸж•°жҚ®иһәгҖҒеҚ·еҲҶеҢ–пјҢе…¶дёӯзғӯеҚ·з»ӯеўһпјҢиһәзә№еҮҸйҮҸпјҢдҪҶе”җеұұең°еҢәи§ЈйҷӨйў„иӯҰпјҢеҠ д№Ӣзӣ®еүҚй’ўеҺӮеҲ©ж¶Ұй«ҳдҪҚпјҢдҫӣз»ҷжңүеӣһеҚҮйў„жңҹпјӣйңҖжұӮз«ҜпјҢдёҠе‘ЁиЎЁи§Ӯж¶Ҳиҙ№з»ҙжҢҒ390дёҮеҗЁд»ҘдёҠй«ҳдҪҚпјҢдҪҶйҡҸзқҖеҢ—ж–№е…ҘеҶ¬ж·ЎеӯЈж•Ҳеә”йҷҚиҮіпјҢйІ…йұјеңҲжёҜеҸЈеә“еӯҳй«ҳзҙҜпјҢеҢ—жқҗеҚ—дёӢеҶҚж¬ЎжҲҗдёәзғӯи®®иҜқйўҳпјҢжқӯе·һзӯүең°зјәиҙ§жғ…еҶөеҗҺжңҹжҲ–жңүжүҖзј“и§Јпјӣе‘Ёжң«cpiж•°жҚ®еҮәзӮүи¶…йў„жңҹдёҠж¶ЁпјҢиҙ§еёҒж”ҝзӯ–е®Ҫжқҫйў„жңҹејұеҢ–пјӣзҫҺж–№еҜ№еҸ–ж¶Ҳе…ізЁҺй—®йўҳеЈ°жҳҺдёҺдёҠе‘Ёе•ҶеҠЎйғЁжңүе·®еҲ«пјҢеҺҹд№җи§Ӯйў„жңҹж·ЎеҢ–гҖӮиһәзә№з ҙдҪҚдёӢиЎҢпјҢеҸҚеј№еҪўжҖҒз»“жқҹпјҢз©әеҚ•з»§з»ӯжҢҒжңүгҖӮ

гҖҖгҖҖй“Ғзҹҝж–№йқўпјҢиҝ‘жңҹжө·еӨ–еҸ‘иҝҗеӣһеҚҮеҗҢжңҹй«ҳдҪҚпјҢжңӘжқҘеҲ°жёҜеҸҠжёҜеә“еҺӢеҠӣе°ҶеўһпјӣйңҖжұӮз«ҜпјҢз–ҸжёҜйҮҸиө°ејұпјҢй’ўеҺӮеҲ©ж¶Ұй«ҳеҺӮеҶ…еә“еӯҳдҪҺпјҢдҪҶжёҜеҸЈжңүиҙ§дёҚжҖҘдәҺиЎҘеә“пјҢйңҖжұӮйҡҫжңүжҳҺжҳҫеӣһеҚҮпјӣжң¬жңҲеҸ‘иҝҗеҸҠиЎҘеә“иҠӮеҘҸй”ҷй…ҚпјҢй“Ғзҹҝеҹәжң¬йқўйҖҗжёҗиҪ¬ејұпјҢзӣҳйқўеҒҸејұпјҢдҪҶзҺ°иҙ§и·ҢиҮі80зҫҺйҮ‘д»ҘдёӢе…іжіЁиғҪеҗҰдјҒзЁігҖӮз„ҰзӮӯж–№йқўпјҢйҷҗдә§дҪҝз„ҰдјҒејҖе·Ҙжғ…еҶөз•Ҙжңүж”№е–„пјҢдҪҶзӣ®еүҚй”Җе”®еҺӢеҠӣд»ҚеӨ§пјҢеҺӮеҶ…еә“еӯҳзҙҜз§ҜпјӣдёӢжёёй’ўеҺӮеә“еӯҳдёҚзјәд»ҚжҺ§еҲ¶йҮҮиҙӯпјҢжңүеўһй•ҝеҠЁеҠӣдҪҶд»ҚеҺӢд»·пјҢиҝ‘жңҹй’ўжқҗзӣҳйқўеҸҠзҺ°иҙ§ејҖе§ӢдёӢи·ҢпјҢйў„и®Ўз„Ұд»·д»ҚжңүдёҖе®ҡдёӢиЎҢз©әй—ҙпјҢиҝ«дҪҝеҲ©ж¶Ұи°ғиҠӮдә§йңҖе№іиЎЎгҖӮ

гҖҖгҖҖз„Ұз…Өж–№йқўпјҢиҝӣеҸЈз…ӨйҖҡе…іж—¶й—ҙд»Қ延й•ҝ,дҪҶж”ҝзӯ–йҷҗеҲ¶дёҚжҳҺжҳҫпјҢеүҚдёүеӯЈеәҰиҝӣеҸЈж–°й«ҳпјҢдҪҺд»·иө„жәҗеҶІеҮ»д»ҚеңЁ;еӣҪеҶ…з…ӨзҹҝйҷҶз»ӯеӨҚдә§пјҢејҖе·ҘзҺҮз»ӯеҚҮпјҢдҫӣеә”иҫ№йҷ…жңүеўһпјҢеҸҰеӨ–жҢҒз»ӯзҡ„й«ҳеә“еӯҳд»ҚдҪҝз…Өд»·жүҝеҺӢпјҢзҺ°иҙ§ејұеҠҝпјӣйңҖжұӮз«ҜпјҢз„ҰдјҒејҖе·ҘзҺҮеӣһиҗҪпјҢйҮҮиҙӯеҺҹж–ҷж„Ҹж„ҝжңүйҷҚпјҢдё”й’ўеҺӮд»Қжңүйҷҗдә§,еҺӮеҶ…еә“еӯҳдёҚдҪҺйў„и®ЎиЎҘеә“еҠӣеәҰжңүйҷҗпјӣж•ҙдҪ“зңӢз„Ұз…Өеҹәжң¬йқўеҒҸе®Ҫжқҫ,дҪҺдҪҚйңҮиҚЎгҖӮз©әеҚ•з»§з»ӯжҢҒжңүпјӣз„Ұз…ӨпјҢй“ҒзҹҝжӯЈеҘ—й•ҝжңҹжҢҒжңүпјӣеҒҡз©әй’ўеҺӮеҲ©ж¶ҰеӨҙеҜёз»§з»ӯжҢҒжңүгҖӮ

гҖҖгҖҖжІ№и„ӮжІ№ж–ҷзҫҺеӣҪжҖ»з»ҹзү№жң—жҷ®е‘Ёдә”з§°пјҢ他并жңӘеҗҢж„ҸеҲҶйҳ¶ж®өеҸ–ж¶Ҳиҙёжҳ“жҲҳжңҹй—ҙеҠ еҫҒзҡ„е…ізЁҺпјҢеј•иө·еёӮеңәиҙЁз–‘дёӨеӣҪдҪ•ж—¶жүҚиғҪз»“жқҹй•ҝиҫҫ16дёӘжңҲзҡ„иҙёжҳ“жҲҳпјҢеҠ дёҠUSDAзҡ„11жңҲд»ҪдҫӣйңҖжҠҘе‘ҠеҒҸз©әпјҢеҠ еү§еёӮеңәзҡ„еҲ©з©әж°”ж°ӣгҖӮзҫҺеӣҪеҶңдёҡйғЁйў„и®Ўд»Ҡе№ҙзҫҺеӣҪеӨ§иұҶдә§йҮҸдёә35.5дәҝи’ІејҸиҖіпјҢеҚ•дә§дёә46.9и’ІејҸиҖі/иӢұдә©пјҢеқҮдёҺ10жңҲд»Ҫзҡ„йў„жөӢзӣёдёҖиҮҙгҖӮ

гҖҖгҖҖзҫҺиұҶеҮәеҸЈејәеҠІжҜ”дёҠе‘Ёй«ҳ92%пјҢе°Өе…¶еҜ№дёӯеӣҪй”Җе”®956,300еҗЁпјҢзҫҺеҶңдёҡйғЁз»ҙжҢҒж–°дҪңдә§йҮҸеҸҠеҮәеҸЈйў„дј°еқҮдёҚеҸҳпјҢдҪҶдёӢи°ғеҺӢжҰЁеҖјд»Өжңҹжң«еә“еӯҳж„ҸеӨ–е°Ҹе№…дёҠи°ғпјҢиҜҘжҠҘе‘ҠеҜ№еӨ§иұҶеёӮеңәз•ҘеҒҸз©әпјҢеҠ дёҠдәәж°‘еёҒжҢҒз»ӯеҚҮеҖје№¶зӘҒз ҙ6.98пјҢжңүеҲ©дәҺйҷҚдҪҺеӨ§иұҶиұҶжІ№иҝӣеҸЈжҲҗжң¬пјҢзӣ®еүҚеӨ§иұҶзӣҳйқўжҜӣжҰЁеңЁ220-272е…ғ/еҗЁзҡ„й«ҳдҪҚпјҢжІ№еҺӮжҢҒз»ӯд№°е…ҘиҝӣеҸЈиұҶпјҢдҪҶеҲ°жёҜй…ҚйўқеҶ…зҫҺиұҶйңҖе…ҲдәӨ33%дҝқиҜҒйҮ‘еҗҺеҶҚйҖҖзЁҺпјҢиө„йҮ‘еҺӢеҠӣжҲ–д»ӨеӨ§иұҶйҖҡ关延иҝҹпјҢиҝ‘жңҹжІ№еҺӮејҖжңәзҺҮеҒҸдҪҺпјҢд»Ҡе№ҙжҳҘиҠӮиҫғж—©пјҢеҸҢиҠӮеӨҮиҙ§ж—¶й—ҙжҸҗеүҚпјҢиұҶжІ№еә“еӯҳжҢҒз»ӯдёӢйҷҚпјҢеҗҢж—¶зҫҺиұҶеҮҸдә§е’ҢйҖҡиғҖйў„жңҹпјҢжІ№еҺӮжҢәд»·ж„Ҹж„ҝиҫғејәгҖӮзҹӯзәҝжІ№и„ӮиЎҢжғ…继з»ӯи·ҹзӣҳйңҮиҚЎж•ҙзҗҶпјҢдҪҶеӣһи°ғз©әй—ҙеҸ—йҷҗпјҢдёӯй•ҝзәҝдҫқж—§зңӢеӨҡгҖӮжңҹиҙ§пјҡжІ№зІ•и§ӮжңӣгҖӮ

гҖҖгҖҖжңҹжқғпјҡеҚ–еҮәиұҶзІ•2001еҗҲзәҰзңӢи·ҢжңҹжқғгҖӮ

гҖҖгҖҖз”ІйҶҮдё»еҠӣеҗҲзәҰйңҮиҚЎгҖӮжёҜеҸЈеә“еӯҳйҮҚж–°еӣһеҲ°120д»ҘдёҠпјҢдёҠжёёж¶Ҳеә“иҝӣеәҰжңүжүҖж»һзј“гҖӮдёҠжёёиЈ…зҪ®ејҖе·ҘиҫғдёҠе‘ЁдёҠж¶ЁпјҢе…¶дёӯиҘҝеҢ—ең°еҢәиЈ…зҪ®иҙҹиҚ·жҸҗеҚҮпјҢеұұдёңең°еҢәеӣһеӨҚиҝҗиЎҢгҖӮдёӢжёёMTOејҖе·ҘзҺҮиҫғдёҠе‘Ёеҹәжң¬жҢҒе№ігҖӮз»јеҗҲпјҢиҝ‘дёӨж—Ҙз”ІйҶҮд»·ж ји·Ңз ҙеүҚдҪҺгҖӮдёҠдёӢжёёжҜ”д»·е…ізі»жқҘзңӢпјҢPP-3MAд»·е·®и·Ёи¶ҠеүҚжңҹй«ҳзӮ№еҗҺжҳҜеҗҰеӣһеҪ’жңүеҫ…继з»ӯе…іжіЁгҖӮиҝ‘иҝңжңҲд»·е·®жқҘзңӢпјҢзӣ®еүҚ1-5д»·е·®дёәйҳ¶ж®өжҖ§дҪҺдҪҚйңҮиҚЎгҖӮзӣ®еүҚз”ІйҶҮзҡ„д»·ж јжҳҜеҗҰиҝҳжңүдёӢи·Ңз©әй—ҙпјҢиҰҒзңӢд»·ж јзҡ„жү“еҺӢжҳҜеҗҰеёҰжқҘе®һйҷ…зҡ„ејҖе·ҘзҺҮйҷҚдҪҺгҖӮеҚ•иҫ№жқҘзңӢпјҢдёӢж–№з©әй—ҙжңүйҷҗпјҢдёҠж¶Ёзӣ®еүҚж—¶жңәжңӘеҲ°гҖӮе»әи®®жҠ•иө„иҖ…е…іжіЁPP-3MAд»·е·®еӣһеҪ’гҖӮи§ӮжңӣгҖӮ

гҖҖгҖҖд№ҷдәҢйҶҮд№ҷдәҢйҶҮиҝ‘жңҹд»·ж јдё»иҰҒеҸ—еҲ°йңҖжұӮж–№йқўеҪұе“ҚиҫғеӨ§пјҢдё»иҰҒжҳҜдёӢжёёиҒҡй…ҜйғЁд»ҪгҖӮиҝ‘жңҹиҒҡй…Ҝд»·ж јдёҖеҶҚеҗ‘дёӢпјҢеҜјиҮҙиҒҡй…ҜејҖе·ҘзҺҮдёҚж–ӯдёӢж»‘гҖӮеӣ иҒҡй…ҜеҺҹж–ҷд»·ж јдёӢж»‘пјҢиҒҡй…ҜжҲҗжң¬з«Ҝд»·ж јжңүжүҖйҷҚдҪҺпјҢеӣ жӯӨиҒҡй…Ҝе·ҘеҺӮд№ҹе№¶ж— йҮҮеҸ–жңүж•ҲжҺӘж–ҪжҢәд»·гҖӮиҝҷд№ҹеҜјиҮҙд№ҷдәҢйҶҮйңҖжұӮж–№йқўзјәд№Ҹжңүж•Ҳж”ҜжҢҒгҖӮиҖҢд№ҷдәҢйҶҮдҫӣеә”з«Ҝиҝ‘жңҹеҮәзҺ°жЈҖдҝ®жғ…еҶөпјҢиҙөе·һдёҖеҘ—30дёҮеҗЁ/е№ҙдә§иғҪзҡ„и®ҫеӨҮзӣ®еүҚејҖе§Ӣиҝӣе…ҘжЈҖдҝ®гҖӮзӣ®еүҚд№ҷдәҢйҶҮејҖе·ҘзҺҮе‘ЁзҺҜжҜ”з•ҘжңүжүҖйҷҚдҪҺпјҢд»·ж јжҲ–еңЁжӯӨеҹәзЎҖдёҠз»ҙжҢҒйңҮиҚЎиҝҗиЎҢгҖӮеә“еӯҳж–№йқўжқҘзңӢпјҢд№ҷдәҢйҶҮжң¬е‘ЁеҲ°жёҜйҮҸеӨ§зәҰеңЁ14.7дёҮеҗЁпјҢеә“еӯҳзӣ®еүҚеӨ„еңЁиҫғдҪҺдҪҚзҪ®пјҢдҪҶиҝңжңҹиӢҘйҡҸзқҖиЈ…зҪ®з»§з»ӯжҠ•дә§зҡ„еҪұе“ҚпјҢж–°еўһдә§иғҪзҡ„дҫӣеә”еўһеҠ пјҢзҙҜеә“жғ…еҶөжҲ–е°ҶдјҡеҸ‘з”ҹгҖӮиЎҢжғ…еңЁжӯӨеҹәзЎҖдёҠд»Қж—§жҳҜеҒҸејұйңҮиҚЎгҖӮзҹӯзәҝиғҢйқ 4480йҷ„иҝ‘иҪ»д»“еҒҡз©әEG2001еҗҲзәҰгҖӮ

гҖҖгҖҖзәёжөҶеӣҪйҷ…жөҶеҺӮй’Ҳйҳ”еҸ¶еә“еӯҳеқҮжҳҺжҳҫдёӢйҷҚпјҢжөҶеҺӮеҺ»еә“еӯҳеҸ–еҫ—дёҖе®ҡжҲҗж•ҲгҖӮеҪ“дёӢеӣҪеҶ…жёҜеҸЈеә“еӯҳдё»иҰҒд»Ҙе·ҙиҘҝйҳ”еҸ¶жөҶеұ…еӨҡпјҢзҹӯжңҹйҡҫд»ҘеҢ–и§ЈпјҢжөҶд»·дёҠж¶ЁеҸ—еҲ°иҫғеӨ§йҳ»зўҚгҖӮзҺ°иҙ§жҲҗдәӨжғ…еҶөдёҖиҲ¬пјҢдёӢжёёд»Қд»ҘжҢүйңҖйҮҮиҙӯдёәдё»пјҢдјҒдёҡ继з»ӯз»ҙжҢҒеҺ»еә“иҠӮеҘҸпјҢеҺҹж–ҷеә“еӯҳд№ҹеңЁеҺӢзј©пјҢйңҖжұӮеӣһеҚҮ并дёҚжҳҺжҳҫгҖӮжҖ»дҪ“жқҘзңӢпјҢж•ҙдҪ“дҫӣйңҖж јеұҖ并没жңүеӨӘеӨҡеҸҳеҢ–пјҢжңӘжқҘзӣҳйқўжҲ–继з»ӯдҪҺдҪҚйңҮиҚЎиҝҗиЎҢгҖӮжҡӮж—¶и§ӮжңӣгҖӮ

гҖҖгҖҖж©Ўиғ¶дҫӣеә”з«ҜеӯҳеңЁеҮҸдә§зҡ„йў„жңҹпјҢдҪҶд№ҹ并没жңүеҮәзҺ°жҳҺжҳҫзҡ„дҫӣеә”зҹӯзјәгҖӮиҪ®иғҺиЎҢдёҡе·ІејҖе§ӢиҪ¬еҗ‘ж·ЎеӯЈгҖӮжҲӘжӯўдёҠе‘Ёдә”пјҢе…Ёй’ўиғҺејҖе·ҘзҺҮ66.48%пјҢиҫғдёҠе‘ЁдёӢи·Ң4.41%пјҢйҷҚе№…иҫғеӨ§гҖӮеҚҠй’ўиғҺејҖе·ҘзҺҮеҲҷзӣёеҜ№иҫғзЁігҖӮ11жңҲд»ҪжұҪиҪҰй”Җе”®д»ҚжҜ”иҫғжҙ»и·ғпјҢ9жңҲеӣҪеҶ…жұҪиҪҰдә§й”ҖйҮҸеҲҶеҲ«дёә220.9дёҮиҫҶе’Ң227.1дёҮиҫҶпјҢзҺҜжҜ”еҲҶеҲ«еўһй•ҝ11%е’Ң16%пјҢеҗҢжҜ”еҲҶеҲ«дёӢйҷҚ6.2%е’Ң5.2%пјҢеҗҢжҜ”йҷҚ幅收зӘ„гҖӮйҮҚеҚЎй”ҖйҮҸиҝһз»ӯдёүдёӘжңҲеҚҮй«ҳгҖӮз»јиҝ°пјҢжі°гҖҒеҚ°гҖҒ马预计еҮҸдә§80дёҮеҗЁпјҢеҮҸдә§жҳҜдёҖе®ҡзҡ„пјҢдҪҶзӣ®еүҚ并жңӘжңүеҮҶзЎ®ж•°жҚ®пјҢеёӮеңәеӯҳз–‘гҖӮдёӢжёёйңҖжұӮз«Ҝе®һиҙЁж”№е–„дёҚжҳҺжҳҫпјҢеёӮеңәеҜ№ж—әеӯЈзҡ„еҲ°жқҘеӯҳеңЁдёҚзЎ®е®ҡжғ…з»ӘпјҢиғ¶д»·е°Ҷдјҡиҝӣе…Ҙи·ҜйҖ”еқҺеқ·зҡ„ејәеҠҝжңҹгҖӮеӨҡеҚ•и°Ёж…ҺжҢҒжңүгҖӮ

гҖҖгҖҖиӢ№жһңеұұдёңиӢ№жһң收иҙӯе·Іиҝӣе…Ҙе°ҫеЈ°пјҢеҗ„ең°иҙ§жәҗж•°йҮҸдёҚеӨҡпјҢиҖҢиҘҝеҢ—ең°еҢәеӣ 延жңҹж‘ҳиўӢпјҢдёҠеёӮиҫғжҷҡпјҢиҙ§йҮҸе……и¶іпјҢе®ўе•ҶйҮҮиҙӯжҙ»и·ғпјҢе°Өе…¶жҳҜеҘҪиҙ§д»Қ然еҸ—еҲ°еёӮеңәйқ’зқҗпјҢж”Ҝж’‘жһңд»·пјҢйў„и®ЎзҹӯжңҹеҶ…иӢ№жһңиЎҢжғ…дҫқ然иғҪз»ҙжҢҒејәеҠҝгҖӮдҪҶйҡҸзқҖеҘҪиҙ§йҖҗжёҗеҮҸе°‘пјҢдёҖиҲ¬иҙ§жәҗйңҖжұӮжңүйҷҗпјҢйў„и®ЎеұҠж—¶дјҡжӢ–зҙҜиӢ№жһңд»·ж јпјҢжҠ•иө„иҖ…дёҚиҰҒиҝҮеҲҶиҝҪж¶ЁгҖӮи§ӮжңӣгҖӮ

гҖҖгҖҖзҷҪзі–еҺҹзі–д»·ж јеңЁеңЁжЁӘзӣҳеҢәй—ҙеҶ…жіўеҠЁеҠ еү§пјҢеёӮеңәеңЁдёәзӘҒз ҙйҖүжӢ©ж–№еҗ‘еҒҡеҮҶеӨҮгҖӮе‘Ёдә”еҶңдёҡйғЁеҜ№зҫҺеӣҪе№іиЎЎиЎЁеә“й”ҖжҜ”дёӢи°ғиҮі10.5%пјҢй…ҚеҗҲе…Ёзҗғдҫӣеә”ж јеұҖејҖе§Ӣиҝӣе…Ҙзҹӯзјәзҡ„йў„жңҹдёӢпјҢеҺҹзі–д»·ж јеӨ§ж–№еҗ‘еҗ‘дёҠгҖӮзҹӯжңҹзҡ„пјҢдё»дә§еӣҪе·ҙиҘҝиҙ§еёҒйӣ·дәҡе°”иҙ¬еҖјеҜ№д»·ж јиө·еҲ°жҠ‘еҲ¶дҪңз”ЁгҖӮдёӯеӣҪеёӮеңәдёҠпјҢиҝӣе…Ҙ11жңҲдёӯж—¬пјҢеҚ—ж–№з”ҳи”—зі–йҖҗжёҗејҖе§Ӣиҝӣе…ҘејҖжҰЁжңҹпјҢеҗҺз»ӯйҡҸд№ӢиҖҢжқҘзҡ„дҫӣеә”еўһеҠ йў„жңҹеўһеҠ пјҢеёӮеңәйқўдёҙеӣһиҗҪйЈҺйҷ©гҖӮй•ҝжңҹзңӢпјҢдёӯеӣҪзі–еёӮејҖе§Ӣиҝӣе…ҘеҮҸдә§е‘ЁжңҹпјҢд»·ж јйҮҚеҝғдјҡйҖҗжёҗдёҠ移гҖӮзӣҳйқўдёҠпјҢеӨҡеӨҙжҢҒд»“зҡ„зҰ»еңәпјҢд»·ж јжӯҘе…Ҙи°ғж•ҙгҖӮжңҹиҙ§пјҡзҹӯз©әй•ҝеӨҡгҖӮ

гҖҖгҖҖжңҹжқғпјҡжҢҒжңүеҒҡеӨҡжіўеҠЁзҺҮз»„еҗҲгҖӮ

гҖҖгҖҖзәәз»ҮеҺҹж–ҷзҫҺжЈүд»·ж јиҝһз»ӯжүҝеҺӢдәҺ65зҫҺеҲҶйҷ„иҝ‘пјҢеңЁеҜ№зҫҺжЈүдҫӣеә”ж јеұҖеҒҸе·®еҸҠеҮәеҸЈдёҚдҪізҡ„жғ…еҪўдёӢпјҢеҜ№еёӮеңәеҲӨж–ӯд»Қз»ҙжҢҒејұеҠҝгҖӮ11жңҲUSDAе№іиЎЎиЎЁеҜ№е…ЁзҗғжЈүеёӮеҸҠзҫҺжЈүеёӮеңәдә§йҮҸеҸҠжңҹжң«еә“еӯҳиҝӣиЎҢдёӢи°ғдҪҶд»Қй«ҳдәҺдёҠе№ҙеҗҢжңҹпјҢиҝҮеү©йў„жңҹжңүжүҖеҮҸејұдҪҶеҒҸз©әи¶ӢеҠҝдёҚеҸҳгҖӮдёӯеӣҪеёӮеңәдёҠпјҢж–°жЈү收иҙӯиҝӣе…Ҙ收е°ҫйҳ¶ж®өпјҢеёӮеңәиҝӣе…ҘйӣҶдёӯеҠ е·Ҙе’ҢдәӨе”®жңҹпјҢдҫӣеә”еҺӢеҠӣиҫғеӨ§гҖӮеёӮеңәзҹӣзӣҫдҫқ然еҒңз•ҷеңЁе•Ҷдёҡй«ҳдҪҚпјҢеҸ еҠ ж–°жЈүзҡ„дҫӣеә”жңҹпјҢзҹӯжңҹд»·ж јеҒҸз©әгҖӮй•ҝжңҹзңӢпјҢжЈүиҠұд»·ж јзӣёеҜ№дҪҺдҪҚпјҢдҫӣеә”ж јеұҖеҘҪиҪ¬еҸҠжҲҗжң¬ж”Ҝж’‘зҡ„зҠ¶жҖҒдёӢпјҢдёӢж–№ж”Ҝж’‘иҫғејәгҖӮзӣҳйқўдёҠпјҢд»·ж јеӣһиҗҪи°ғж•ҙгҖӮжңҹиҙ§пјҡеӨҡеҚ•иҜ•е…ҘеңәгҖӮ

гҖҖгҖҖжңҹжқғпјҡеҸҜиҖғиҷ‘зүӣеёӮд»·е·®гҖӮ

дёӯйҮ‘еңЁзәҝжңҹиҙ§еЈ°жҳҺпјҡдёӯйҮ‘еңЁзәҝжңҹиҙ§иҪ¬иҪҪдёҠиҝ°еҶ…е®№пјҢдёҚиЎЁжҳҺиҜҒе®һе…¶жҸҸиҝ°пјҢд»…дҫӣжҠ•иө„иҖ…еҸӮиҖғпјҢ并дёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮжҠ•иө„иҖ…жҚ®жӯӨж“ҚдҪңпјҢйЈҺйҷ©иҮӘжӢ…гҖӮ

зғӯй—Ёжҗңзҙў

дёәжӮЁжҺЁиҚҗ