【瑞昊交易】11月23日交易策略分析

来源:和讯

已入驻财经号

作者: 2017-11-22 17:52:02

中金在线微博

关注

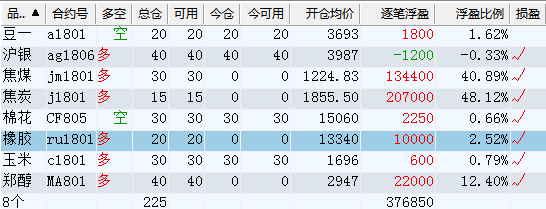

【豆粕短期盘整】

CBOT 1月大豆期货合约收跌1美分,报每蒲式耳9.89美元。美豆在1000美分徘徊多时,市场各方表现较为谨慎。国内豆粕市场表现较为积极,现货价格居高不下,华东地区沿海豆粕价格保持在3000元/吨左右。四季度豆粕销售往往占全年的26%-28%,因养殖企业会为春节备货而集中采购豆粕,下游采购远期合同将更为积极,豆粕现货基差较为坚挺。豆粕1801合约近期震荡走高,昨日盘中触及2931高点。本周预计以高位盘整为主,在2900一线震荡概率大,我们建议投资者低位多单可持有,但不可追高。

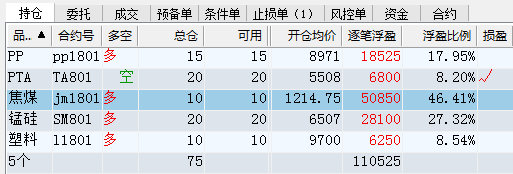

【螺纹钢多单持续持有】

螺纹钢价格继续呈现宽幅震荡走势。现货市场报价大幅提高,沙钢在华东市场主流报价报4500左右。普氏铁矿石指数报63.9美金,与前一日持平。唐山地区钢坯报价2850左右。 由于取暖季限产,预计现货钢材紧张会持续到12月中旬,目前的社会库存处低位,我国主要城市螺纹钢库存为427.36万吨,贸易商手中货源较为紧张,现货挺价意愿较强,钢价较为抗跌。我们预计现货市场价格整体会处于稳中有升的状态。螺纹钢1801合约近期表现较为强势,目前1801合约仍贴水现货约400元/吨。大幅贴水给钢价带来极大的支撑。在现货市场较长时间内供需整体处于紧平衡状态,现货价格很难出现回落的情况下,我们认为181合约会呈现震荡走高的态势,预计短期价格会触及4050一线,因此我们建议投资者继续持有多单。

【铜价看多不变】

伦铜价格昨日震荡走高。LME库存234375吨,降7025吨,库存持续大幅走低。10月中国未锻造铜及铜材进口出现大幅回落,环比下降23.3%至33万吨,创4月以来最低。我们认为全球宏观经济整体向好,表明市场不会存在大的风险,铜矿生产缓慢,铜精矿供应偏紧,多家国际大型矿商继续下调产量预估。铜消费增速快于铜矿供应增速,基本金属价格保持向上运行趋势。沪铜昨日强势走高,铜价在53000一线盘整多时,给前期的快速上涨做了很好的修正,给多头投资者创造了很好的买入机会,之前我们已经建议投资者可在53000一线买入沪铜1801合约,中长线持有。短期还有继续走高的可能。

【PTA观望为主】

PTA期价近期震荡。11月初以来,PTA迎来久违的强势,基本面阶段性利空出尽是PTA大涨的主要因素,不过,当前PTA上涨逐渐消化前期市场利多因素,随着原油裹足不前,PTA要想继续走高需要新的利多推动。目前市场等待产油国11月30日限产会议。但是,随着美原油到达57美元/桶,布伦特原油到达64美元/桶,两者进一步上行动力有所减缓,上述利多因素对市场的影响逐渐钝化。在月底会议之前,原油大概率保持高位振荡。从原料端和现货供需面看,新的利多难现。现货报价5650元左右,基本持平。建议投资者目前价位不可追高,观望为主。

【郑糖可择机买入】

国际市场原糖价格继续震荡走低,国内郑糖价格跟随走低。目前主产区糖价维持在6350左右,且价格较为稳定,需求也并未出现大的突破,现货价格的平稳制约了郑糖的走高。市场更多关注新糖的供应状况。因此市场的关注焦点开始转向1805合约,昨日价格略有回落,再次回到6080一线,我们认为在今年制糖成本整体走高的前提下,目前价格有较高的买入安全边际,投资者可在价格下行至6080以下考虑买入,但不可追高。

【沪胶继续保持弱势】

沪胶主力合约前日价格下行至12820低点后快速回升。但目前现货市场价格继续疲软,国产标胶价格基本保持在12500左右。不排除1801合约还有继续下行的可能。四季度是全球割胶旺季,如果不存在恶劣天气等干扰因素,那么天胶供应将保持宽松局面。据ANRPC最新数据,截至9月份,全球天胶产量同比增加40万吨左右,而去年同期产量同比下降12万吨。按照种植面积测算,今年四季度同比有近10万吨的增量。供应宽松局面难改,而需求还有走弱可能,基本面较难给沪胶价格提供有效支撑。短期周边工业品转强可能带动沪胶反弹,但不宜对反弹高度过于乐观。建议投资者观望,或者可短线逢高放空,也可以关注1805合约的买入机会。

瑞昊交易团队成员投资咨询资格公示(投资咨询资格证号:张天舒 Z0012771)

风险揭示

1.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

2. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

- 名博

-

指南针:七连阳又有何妨 少爷:首战告捷有重大启示

彬哥:六连阳后防止回调 李君壮:连续上攻高抛低吸

- 推荐

-

牛熊:周四的热点直播

指南针:周四操作参考

2016杭州G20峰会

2016杭州G20峰会 8月宏观经济数据

8月宏观经济数据 中美与战略经济对话

中美与战略经济对话 2016巴菲特股东大会

2016巴菲特股东大会 聚焦A股纳入MSCI

聚焦A股纳入MSCI 聚焦山东非法疫苗案

聚焦山东非法疫苗案 海峡金融高峰论坛

海峡金融高峰论坛 2016博鳌亚洲论坛

2016博鳌亚洲论坛