迈科期货2018.04.16早评精要

关注中金在线:

-

-

扫描二维码

关注√

中金在线微信

在线咨询:

-

扫描或点击关注中金在线客服

股指近日海军亮剑南海,可以看出从贸易战到地区安全,近期中美政治层面博弈仍在进行且处于相对激烈的时期,故目前来看双方政策仍存在不确定性,贸易关系仍存变数,另外美俄在叙争斗激化,美股或再度发生较大波动,对全球市场产生不确定影响,故建议投资者仍需提高风险意识,降低持仓水平,避免隔夜政策变化带来的不必要风险,无仓者观望即可。 观望。

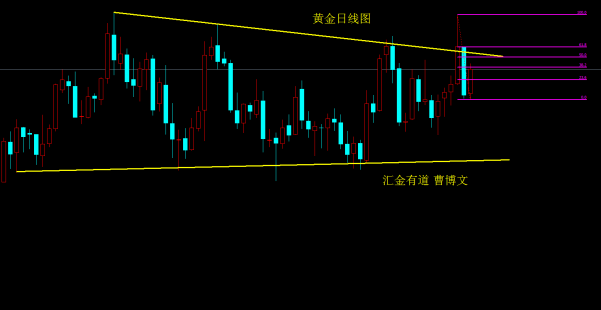

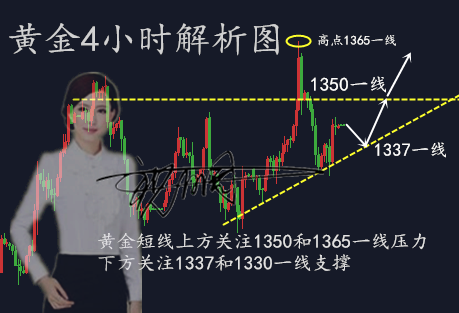

贵金属北京时间周六上午美国对叙利亚实施打击,受此影响,避险情绪大幅升温,原油和黄金价格上涨。目前有消息称美国对叙利亚的打击为一次性的,但是此消息并未最终消息,后期叙利亚问题仍有进一步冲突升级的可能。近期黄金受到贸易战以及叙利亚问题不断反复的影响,价格大幅震荡。 短线偏多操作。

黑色金属上周末黑色系走势分化,成材低开高走反弹收阳线,矿石日盘震荡反弹,夜盘高位回落,煤焦弱势震荡。现货方面,螺纹、热卷周环比上涨,本周震荡;铁矿港口现货价格上涨普指涨;部分地区焦炭价格继续下调,焦煤弱稳。成材方面,下游需求回暖,社会库存去化速度较好;复产之下钢厂开工率有所回升,厂库高位下小幅上涨,供给端有压力,总体看仍处于下行趋势中的短期反弹,盘面上近期几次冲高均回落,压力仍存。铁矿石海外矿山发货量有所回落,钢厂复产下需求好转,港口日均疏港量回升库存开始下降,近期矿价或震荡偏强。焦企前期产能释放过度,目前库存压力较大,钢厂补库意愿弱有继续降价意愿,焦炭质量问题凸显对焦价雪上加霜;山西焦企计划联合限产抵抗价格打压,焦价能否止跌取决于限产执行力度及库存的有效去化。国内煤矿开工率良好供应充足,但结构性问题仍存;蒙煤通关仍受限,但澳煤港口不可抗力解除,进口煤供应偏紧局面有望改善;焦企利润差补库意愿不强,焦煤价格承压下弱稳。整体看宏观偏弱,资金偏紧,外部风险加大;但近期库存去化数据向好及徐州市环保执法下钢厂停产等因素对成材盘面有所支撑,预计短期内仍维持震荡格局,铁矿跟随成材运行,双焦供需情况未有好转下易跌难涨。 单边投资暂观望;多焦炭空焦煤套利继续持有。

农产品美国农业部4月供需报告基本如市场所预期,对盘面影响有限,将阿根廷大豆产量下调至4000万吨,较上月预估的数据调低了700万吨,同时,小幅上调巴西大豆产量,美豆期末库存小幅下调。国内油粕消化加关税消息之后,连续收阴线,基本回吐之前涨幅,整体来看国内情绪仍然偏冷静,在贸易战无新的动向之前预计保持偏强震荡。玉米陆续抛储,盘面近月合约也在此消息影响下持续收跌,继续关注市场成交情况。 期货:豆粕09合约多单持有。

期权:买入看涨期权。

聚烯烃上周聚烯烃收跌,现货市场报价稳中偏强,市场交投气氛较为清淡。近期石化装置开工率有所回落,需求随着农膜旺季的结束有所减弱,库存虽有小幅下滑但与往年相比维持高位,对聚烯烃价格压制较为明显;石化厂商上调石化出厂价及装置检修旺季的到来对聚烯烃价格存在利好支撑,短期来看,市场或维持震荡走势,需进一步关注库存及装置检修情况。塑料压力在MA60,支撑MA10;PP压力在MA120,支撑MA10。 塑料、PP短期暂时观望。

橡胶上周保税区标胶涨10至1435美元/吨,山东全乳胶涨200至10600元/吨,云南胶水跌100至9500元/吨,同期沪胶库存再增1270至445881吨,仓单加2430至421240吨,两者均为历史同期新高。节后归来轮企开工率继续回升,其中半钢胎开工率73.11%,全钢胎72.89 %,平均开工率73%,为2017年以来最高水平。主席在博鳌论坛讲话提到中国将放宽市场准入、扩大进口,中美贸易关系出现缓和,对工业品偏多影响,但考虑到近期中美政策变化频繁,建议投资者还需提高警惕,操作上暂且观望。 观望。

热门搜索

为您推荐

更多评论>>网友评论文明上网,理性发言