迈科期货:4月03日早评

关注中金在线:

-

-

扫描二维码

关注√

中金在线微信

在线咨询:

-

扫描或点击关注中金在线客服

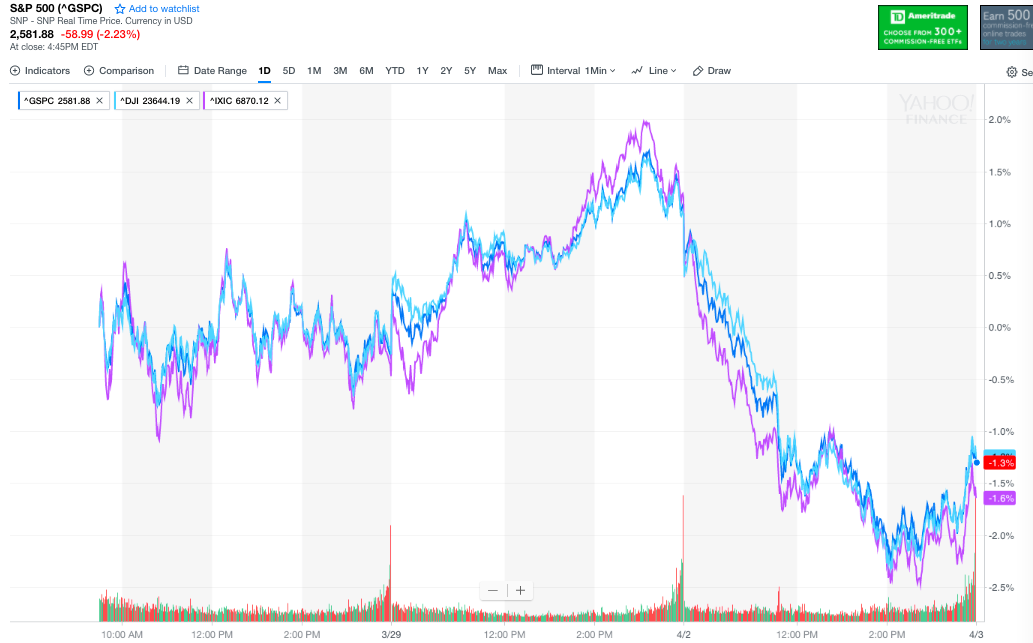

周一欧洲市场继续休市,中国股市下跌,3月财新制造业PMI由前值51.6下滑至51,其中出口订单创去年5月以来最慢增速,显示中美贸易争端或已对出口造成影响,官方制造业PMI指数与财新指数表现相悖,可能反映3月份资金收紧后对中小企业的影响显著大于大型企业。美国方面,3月ISM制造业PMI由上月的60.8下降至59.3,处于纪录高位小幅回调仍然非常强劲。但昨日美股受科技股拖累大跌,此外中国周一宣布对美贸易制裁的报复清单,消息称美国也将在本周宣布对中国制裁的清单,虽然双方只是按此前计划公布清单,但市场情绪又被拉回到对贸易战的担忧中,而且中国高调回应也增加了对抗升级的担忧。另外,周末有多个城市对楼市限购升级,对房地产投资放缓的担忧将加强。综合来看,PMI等硬数据表现仍然良好,说明经济维持稳健增长,但中国经济因去杠杆、基建和房地产投资放缓叠加贸易战担忧,悲观预期维持,二季度可能反复炒作贸易战因素。此外,美股下跌,技术形态看已转为弱势,有进一步深幅下跌的可能,关注股市回调对宏观情绪可能产生的利空影响。

商品方面,周一黑色系继续反弹,最近两周钢材库存快速下降,水泥价格反弹,建材市场的恢复或暗示季节性投资和需求回升正逐步展开,工业品实际需求有望在二季度持续增长。实际需求回升与宏观空头格局矛盾,决定了工业品价格回升的力度有限,走势将较为震荡,难以形成流畅的单边行情。

有色金属继续反弹,上周五上海交易所库存首次下降1000多吨,关注是否库存增长的势头已扭转。近期随着消费逐步回升,各地逐步出现铜杆紧张,加工费提高等积极信号,沪铜在低价时下游买入积极性增加,推动价格反弹。加上增值税下调可能吸引企业在4月买入现货套利,4月期价已较5月升水,现货贴水亦大幅收窄,终端需求增加叠加套利需求,或推动铜价继续反弹。维持逢低买入,近期技术压力在53000区域,关注现货升水情况及库存消化速度。沪铝继续反弹,铝厂亏损屯货挺价的作用体现,叠加消费回升,目前主要消费地加工费上调,铝锭消费增加,出库速度加快,有望推动铝价继续反弹。高库存和新产能预期压制价格反弹高度,氧化铝、煤电成本有下行空间,但低价亦限制铝厂投产,铝价整体维持低位震荡格局,近期受阶段性成本支撑推动略有反弹空间,14500为近期压力区。

股市:美股下跌,技术弱势,有调整幅度扩大的可能

原油:大跌,美国产量增加与OPEC减产预期及中东地缘冲突矛盾,维持强势震荡

原油;小涨,低位震荡,关注贸易战持续影响

铜:50800-50300,消费回升,现货贴水收窄,震荡回升,逢低持多

铝:14200-14000,铝厂惜售,消费回升,略有反弹空间

锌:25000-24800,低价炼厂减产,消费回升,库存开始缓慢下降,24500下方阶段性强支撑,震荡回升向区间上沿,低位持多

共 8 页 1 [2] [3] [4] [5] [6] [7] [8] 下一页 末页

热门搜索

为您推荐

更多评论>>网友评论文明上网,理性发言