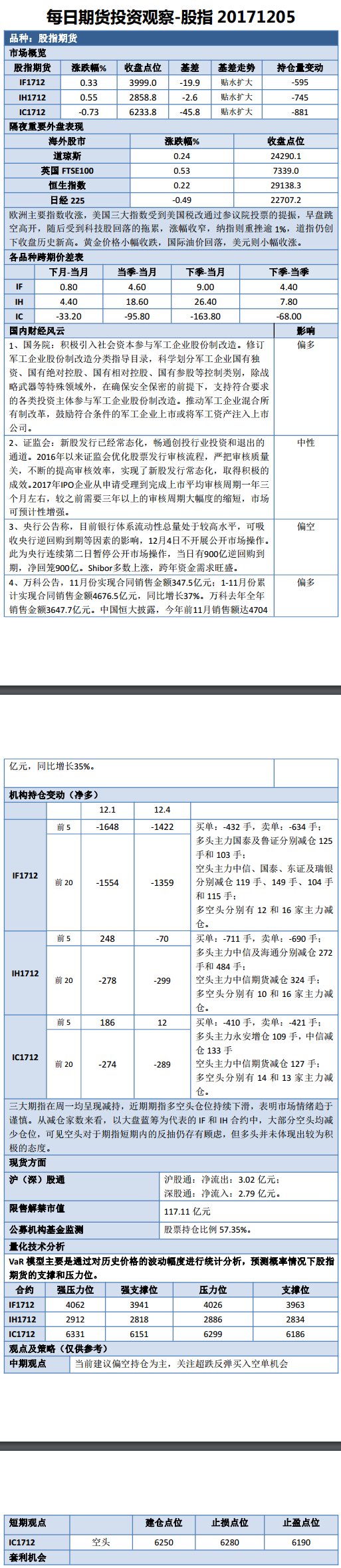

广发期货:12月6日早评

来源:中金在线特约

已入驻财经号

作者:佚名 2017-12-06 09:11:11

中金在线微博

关注

[国债期货走势]

周二,国债期货TF1803合约收盘跌-0.0150 ,跌幅-0.0155 %,报96.5200 ,最高96.7000 ,最低96.4450 ,成交14,019.0000 手,持仓44,661.0000 手,减仓664手。T1803合约收盘跌-0.0550 ,跌幅-0.0591 %,报92.9500 ,最高93.2700 ,最低92.8100 ,成交55,371.0000 手,持仓57,757.0000 手,减仓444手。

[一级市场]

[二级市场]

利率债品种表现不一。其中,国债1Y上行0.37bp至3.6342%,国债5Y下行0.78bp至3.7983%,国债10Y下行1.50bp至3.8752%;国开1Y下行1.27bp至4.5272%,国开5Y下行1.00bp至4.7119%,国开10Y下行1.98bp至4.7783%。

信用债收益率多数下行。其中,AAA中短期票据1Y下行4.98bp至4.9404%,3Y下行1.35bp至5.2361%,5Y下行2.00bp至5.3056%;AA+中短期票据1Y下行4.98bp至5.1704%,3Y下行1.35bp至5.4661%,5Y下行2.00bp至5.5356%;AA中短期票据1Y下行4.98bp至5.4104%,3Y下行1.35bp至5.7061%,5Y下行2.00bp至5.7756%。

[公开市场操作]

央行称,目前银行体系流动性总量处于较高水平,可吸收央行逆回购到期等因素的影响,12月5日不开展公开市场操作。当日有1700亿逆回购到期,净回笼1700亿。

[货币市场]

银行间质押式加权回购利率多数下行。R001、R007、R014、R1M分别报2.5968%、3.0417%、3.7780%、5.0466%,分别较上日加权平均价下行1.66bp、上行5.24bp、上行0.76bp和下行5.15bp。

Shibor多数上行。隔夜Shibor跌2.10bp报2.5790%;7天期Shibor跌1.70bp报2.7990%;14天期Shibor跌0.70bp报3.8530%;1个月期Shibor涨6.55bp报4.3039%。

[操作建议]

周二,期债午后跳水,全场多数小幅收跌,现券收益率多数下行。资金面方面,央行表示目前银行体系流动性总量处于较高水平,可吸收央行逆回购到期等因素的影响,暂不开展公开市场操作,当日有1700亿逆回购到期,净回笼1700亿,为连续三天暂停公开市场操作,市场资金面整体仍较为宽松,跨年资金需求旺盛。周三有1800亿MLF到期,同时之后逆回购到期规模相对较大,虽然当前市场资金面相对宽松,不过央行连续暂停公开市场操作,对市场情绪产生一定的压制。对于MLF到期的问题,参考近期央行的对冲操作,我们认为央行一次性放量续作以对冲本月MLF到期量的可能性较大,本周资金面对债市存在一定的支撑。基本面方面,中国11月财新服务业PMI为51.9,创3个月来新高,不过此前公布数据显示,11月财新中国制造业PMI降至五个月来最低,考虑到当前中游和下游的数据依然较弱,我们认为四季度经济下行压力仍然存在,因此基本面对债市的压力较小,支撑作用或逐步得到显现。监管方面,银监会副主席王兆星和曹宇分别对强监管进行了表态,其中,王兆星表示,未来监管标准会越来越高,监管会越来越严,这会对市场上逐步修复的情绪带来一些扰动,进而施压债市。

整体上,经济下行压力仍存,资金面延续宽松对期债形成支撑,而央行连续暂停公开市场操作,银监会对于强监管的频繁表态,对市场情绪形成压制,进而对债市形成拖累,建议短期观望为主,关注周三央行公开市场操作情况。

共 3 页 首页 上一页 [1] 2 [3] 下一页 末页

- 名博

-

指南针:七连阳又有何妨 少爷:首战告捷有重大启示

彬哥:六连阳后防止回调 李君壮:连续上攻高抛低吸

- 推荐

-

牛熊:周四的热点直播

指南针:周四操作参考

2016杭州G20峰会

2016杭州G20峰会 8月宏观经济数据

8月宏观经济数据 中美与战略经济对话

中美与战略经济对话 2016巴菲特股东大会

2016巴菲特股东大会 聚焦A股纳入MSCI

聚焦A股纳入MSCI 聚焦山东非法疫苗案

聚焦山东非法疫苗案 海峡金融高峰论坛

海峡金融高峰论坛 2016博鳌亚洲论坛

2016博鳌亚洲论坛