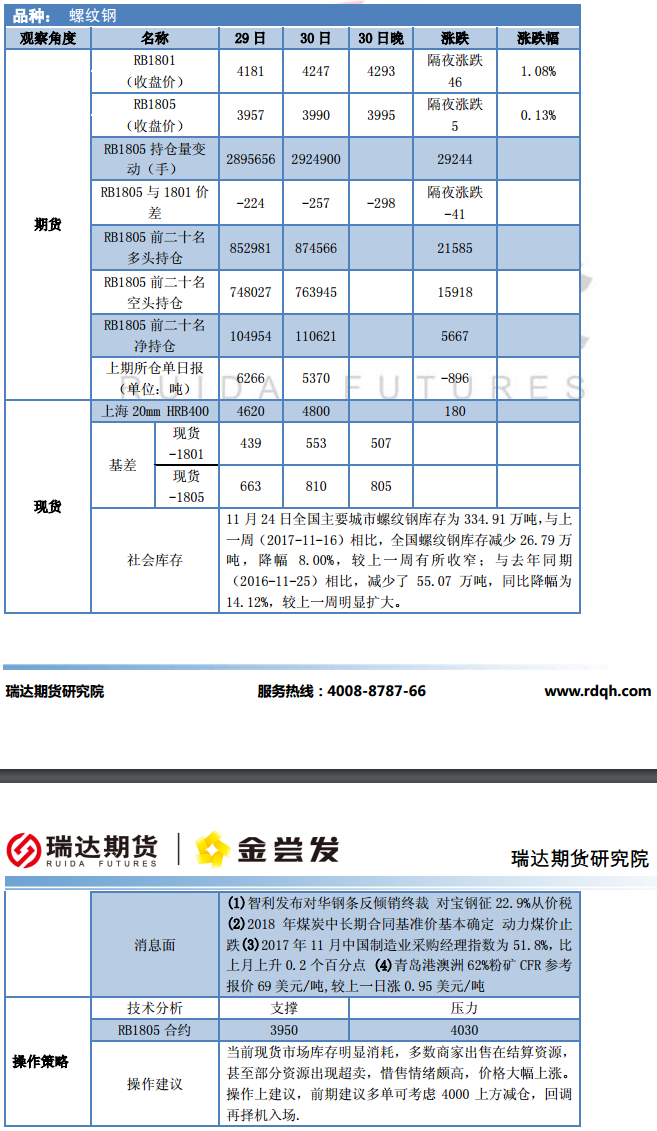

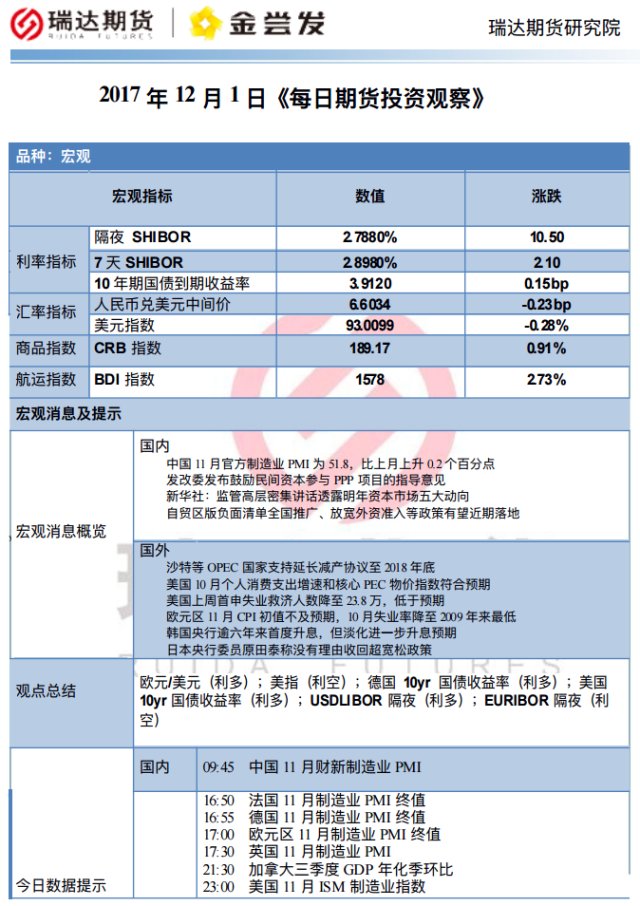

迈科期货早评:糖价波动放缓等待方向,棉花持续横盘趋势不变

一、进口价估算、

进口利润估算

| 棉花进口折算价(备注:品级SM 1-1/8") |

| 产地 |

美分/磅 |

涨跌 |

关税 |

元/吨 |

涨跌 |

滑准税 |

元/吨 |

涨跌 |

船期 |

| 印度 |

82.30 |

130 |

1% |

13623.19 |

212 |

11.15% |

14972 |

138 |

201712 |

| 美 C/A |

88.00 |

130 |

1% |

14552.87 |

212 |

8.39% |

15604 |

148 |

201801 |

| 澳大利亚 |

87.98 |

116 |

1% |

14549.61 |

189 |

8.40% |

15601 |

132 |

201712 |

| 乌兹别克斯坦 |

91.78 |

116 |

1% |

15169.39 |

189 |

6.91% |

16046 |

138 |

201712 |

| 国内140监测站现货均价(单位:元/吨) |

| CNCottonA代表白棉2级 |

CNCottonB代表白棉3级 |

| 16219 |

15763 |

| 美棉对应3级棉价进口利润估算(单位:元/吨) |

| 1%关税内进口利润:1210 |

| 原糖进口折算价(单位:元/吨) |

| 进口方式 |

泰国 |

巴西 |

| 配额内(15%) |

4068 |

4094 |

| 配额外(50%) |

6550 |

6595 |

| 国内主产区现货报价(单位:元/吨) |

| 广西柳州 |

云南昆明 |

新疆乌鲁木齐 |

| 6380-6390 |

6270-6310 |

6300-6400 |

| 参照广西柳州现货价格进口利润估算(单位:元/吨) |

| 进口方式 |

泰国糖进口利润 |

巴西糖进口利润 |

| 配额内 |

2317 |

2291 |

| 配额外 |

-165 |

-210

二、分析与总结

白糖:原糖价格上触至前高附近技术压力位,再次回踩15美分支撑,如果价格继续向上则需要更多的看多力量支撑。技术上继续关注前高15.6-15.8附近压力有效性。9月来巴西中南部地区持续调高乙醇生产比例,给糖价阶段性的带来支撑。从全球的平衡表来看,未来连续两个榨季增产预期不变、供过于求,长期价格压力不减。中国方面,17/18榨季广西开榨糖厂已接近10家,12月份将迎来广西地区的集中开榨,本榨季广西甘蔗收购价500元/吨,同比上涨20元。12月开始直至下年5月,糖将呈现出供应逐步增加的状态。技术上,01合约走势偏强空单回避,05合约关注6050支撑有效性。

操作上,期货:05合约空单暂持。期权:卖出虚值看涨。

纺织原料:美棉向上突破技术压力,吸引等多的买盘进入,进一步推高价格。美国新棉陆续上市,出口签约量仍保持强劲态势,持续支撑美棉价格向上反弹,暂看前高74美分,并关注今日美棉出口周报。印度由于棉铃虫多发,印度棉花产量预计由之前的680万吨下调至637.5万吨,出口预计102万吨,较之前减少20%,未来依旧留给了美棉充足的消费市场。中国17/18年度新棉采摘已超98%,新棉上市、加工量在不断增加。采购方面,由于供应宽松且18年抛储计划已安排好,给下游用棉企业吃了定心丸,随买随用现象成为常态,对用棉需求产生不利影响。技术上,棉花、棉纱均处于横盘震荡行情中,棉花关注区间下沿支撑有效性。

操作上,棉花01合约14650-16000、05合约14600-16000区间操作;棉纱观望。

李沛林 迈科期货股份有限公司 研究部

2016杭州G20峰会

2016杭州G20峰会 8月宏观经济数据

8月宏观经济数据 中美与战略经济对话

中美与战略经济对话 2016巴菲特股东大会

2016巴菲特股东大会 聚焦A股纳入MSCI

聚焦A股纳入MSCI 聚焦山东非法疫苗案

聚焦山东非法疫苗案 海峡金融高峰论坛

海峡金融高峰论坛 2016博鳌亚洲论坛

2016博鳌亚洲论坛