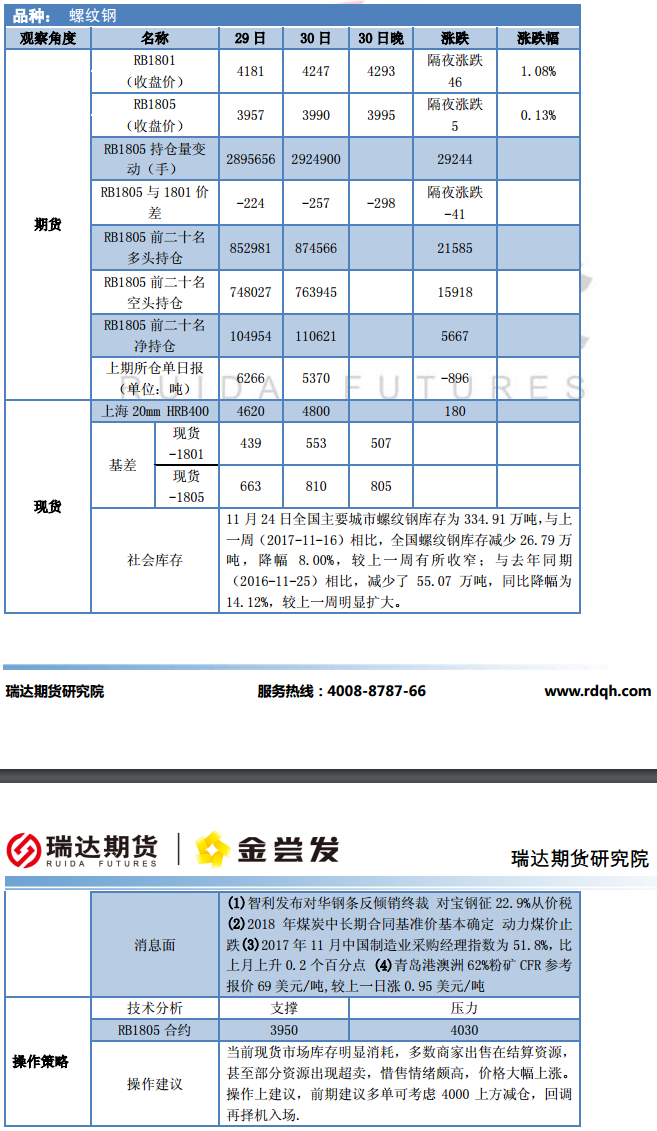

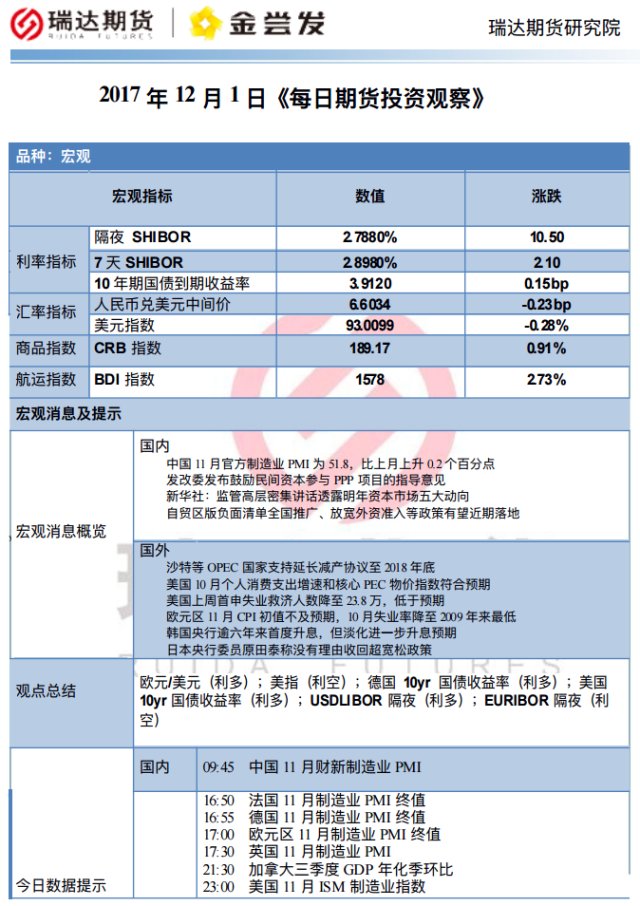

迈科期货早评:供应偏紧推动价格新高 短期震荡偏强

| 品种 |

指标 |

地区(元/吨) |

报价 |

变动 |

| 钢材 |

螺纹钢 |

20mmHRB400 |

上海 |

4800 |

↑190 |

炉料 |

铁矿石 |

进口 |

Fe:62% |

澳大利亚(美元/吨,CIF) |

69.3 |

↑1 |

| 国产 |

Fe:66% |

河北唐山 |

675 |

-- |

| 焦炭 |

一级 |

A<12.5%,S<0.65%,M<7%,M10<7.5%,M40>82%,CSR>62 |

天津港 |

1930 |

+50 |

| 二级 |

A<13.5%,S<0.75%,Mt<10%,

M25>90%,CSR>55% |

河北唐山 |

1700 |

-- |

| 焦煤 |

国产 |

A<10.5%,V:20-24%,S<1%,

G>75%,Y:12-15 |

山西吕梁 |

1480 |

— |

| 进口 |

Vad:27%,A<9%,S<0.6%,G:79%,Y:18 |

京唐港 |

1490 |

-- |

昨日黑色产业链高位震荡,其中焦炭强势上涨,夜盘炉料强于成材。现货上,建材价格继续拉高,热卷震荡偏强;铁矿港口现货与普氏指数均上涨;焦炭市场稳中偏强,部分地区再涨100,焦煤以稳为主。钢材方面,采暖季污染天气不容小觑,限产范围与力度“齐头并进”,市场供给紧缺,北材南下运输受阻,需求良好,本周库存继续探底,供需缺口扩大,短期震荡偏强,需警惕价格新高叠加后期需求降温带来的回调风险。铁矿石方面,因四季度外矿供应及到港量有增加预期,钢厂限产抑制需求端,警惕后期供应压力增大后的回调;目前下游钢厂补库需求仍存,利润新高下支撑矿价,远月在钢厂复产,交割标准提高的预期下仍向好;焦炭方面,焦企限产力度趋严,开工率续降,焦企钢厂库存双降,主流焦企挺价拉涨,下游采购积极性增加,短期震荡偏强,警惕钢企限产力度加大后价格承压,近月升水上行阻力有增。焦煤方面,运输费有增,洗煤厂停运,长协价格支撑成本,煤矿生产逐步恢复,港口禁汽运煤有所缓解,蒙煤通关仍未解决,港口及焦化厂库存有增,近期焦企利润修复补库缓增,期价连续上涨后风险有所积累,短期震荡走势。

操作建议:黑色商品整体维持回调买入思路;铁矿多05空09正套、焦炭多01空05正套继续持有。

2016杭州G20峰会

2016杭州G20峰会 8月宏观经济数据

8月宏观经济数据 中美与战略经济对话

中美与战略经济对话 2016巴菲特股东大会

2016巴菲特股东大会 聚焦A股纳入MSCI

聚焦A股纳入MSCI 聚焦山东非法疫苗案

聚焦山东非法疫苗案 海峡金融高峰论坛

海峡金融高峰论坛 2016博鳌亚洲论坛

2016博鳌亚洲论坛