ه€چ特وœںè´§ï¼ڑ11وœˆ24و—¥و—©ç›ک

ن¸é‡‘هœ¨ç؛؟ه¾®هچڑ

ه…³و³¨

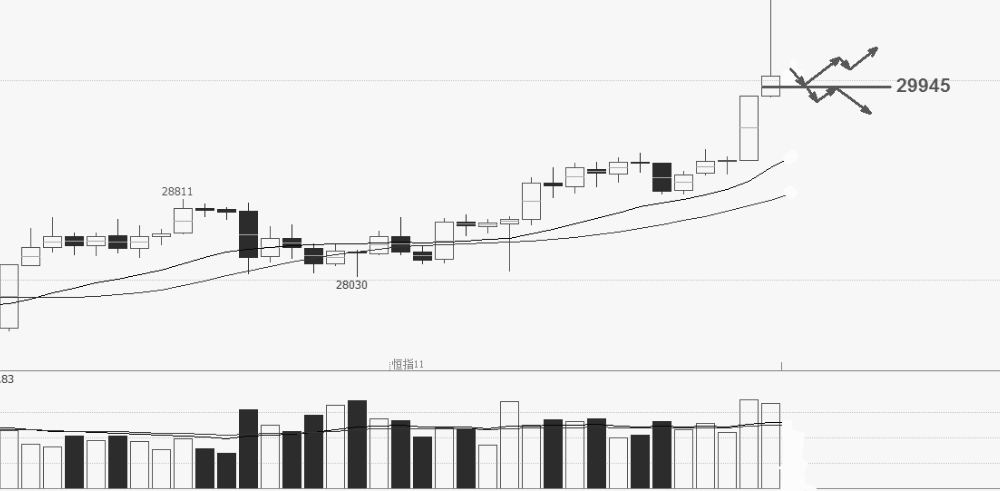

م€€م€€è‚،ه¸‚ه؟«é€ںه›è°ƒ 采هڈ–éک²ه¾،ç–ç•¥

م€€م€€è§‚点:و¶ˆوپ¯é¢ن¸ٹ,ن¸ه›½و”؟ه؛œç½‘ï¼ڑه›½هٹ،院هٹه…¬هژ…هڈ‘ه¸ƒه…³ن؛ژهˆ›ه»؛“ن¸ه›½هˆ¶é€ 2025â€ه›½ه®¶ç؛§ç¤؛范هŒ؛çڑ„é€ڑçں¥ï¼Œè¦پو±‚هگ„çœپ(هŒ؛م€په¸‚)ن؛؛و°‘و”؟ه؛œè¦پé«که؛¦é‡چ视ç¤؛范هŒ؛هˆ›ه»؛ه·¥ن½œï¼Œè®¤çœںèگ½ه®م€ٹن¸ه›½هˆ¶é€ 2025هˆ†çœپه¸‚وŒ‡هچ—م€‹ï¼ŒهڑوŒپن¸€هŒ؛ن¸€و،ˆï¼Œç،®ن؟ه·®ه¼‚هŒ–هڈ‘ه±•ï¼›هٹ ه¼؛ه¯¹وœ¬هœ°هŒ؛ç¤؛范هŒ؛申وٹ¥م€په»؛设ه·¥ن½œçڑ„ç»ںç¹وŒ‡ه¯¼ه’Œç£ن؟ƒèگ½ه®ï¼Œç،®ن؟ç¤؛范هŒ؛هˆ›ه»؛ه·¥ن½œو‰ژه®وœ‰ه؛ڈوژ¨è؟›م€‚23و—¥ن¸ٹهچˆï¼Œه¤®è،Œم€پ银监ن¼ڑ网络ه°ڈé¢è´·و¬¾و¸…çگ†و•´é،؟ه·¥ن½œن¼ڑè®®ه¦‚وœںهڈ¬ه¼€م€‚ن»ژن¸€ن½چوژ¥è؟‘银监ن¼ڑن؛؛ه£«ه¤„èژ·و‚‰ï¼Œç›®ه‰چ银监ن¼ڑو£هœ¨ه†…部起èچ‰çڑ„â€کن؛’èپ”网ه°ڈè´·ç®،çگ†هٹو³•â€™ن¸‹هڈ‘و—¶é—´è،¨ه·²ç»ڈç،®ه®ڑ,ه°†ن؛ژن¸‹ه‘¨هڈ‘ه¸ƒم€‚ه·¥ن؟،部ï¼ڑن¸؛ن؟ƒè؟›ç¬¬ن؛”ن»£ç§»هٹ¨é€ڑن؟،(5G)هˆ›و–°هڈ‘ه±•ï¼Œوڈگهچ‡وٹ€وœ¯ç ”هڈ‘و°´ه¹³ï¼Œهٹ é€ںن؛§ن¸ڑوˆگç†ں,وژ¨هٹ¨èچهگˆه؛”用هˆ›و–°ï¼ŒوŒ‰ç…§5Gوٹ€وœ¯ç ”هڈ‘试éھŒو€»ن½“ه®‰وژ’,ه·¥ن؟،部هڈ‘ه¸ƒé€ڑçں¥ï¼Œهگ¯هٹ¨5Gوٹ€وœ¯ç ”هڈ‘试éھŒç¬¬ن¸‰éک¶و®µه·¥ن½œم€‚هٹ›ن؛‰ن؛ژ2018ه¹´ه؛•ه‰چه®çژ°ç¬¬ن¸‰éک¶و®µè¯•éھŒهں؛وœ¬ç›®و ‡ï¼Œو”¯و’‘وˆ‘ه›½5G规و¨،试éھŒه…¨é¢ه±•ه¼€م€‚ه¸‚هœ؛و–¹é¢ï¼Œوک¨و—¥è‚،ه¸‚ه؟«é€ںن¸‹è·Œï¼Œه¼•هڈ‘ه¸‚هœ؛资金وپگو…Œو€§è·ںé£ژهچ–ه‡؛,و€è·Œه›èگ½ï¼Œوƒé‡چè‚،ن»¥هڈٹن¸ه°ڈç›که‡ه‡؛çژ°è¾ƒه¤§ه›èگ½م€‚وˆ‘ن»¬è®¤ن¸؛ç›®ه‰چè‚،ه¸‚趋هٹ؟و€§ن¾ç„¶ن؟وŒپن¸ٹè،Œï¼Œه؟«é€ںه›èگ½ن¹‹هگژ,è“ç¹è‚،ç¼؛ن¹ڈوŒپç»ن¸‹è·Œç©؛间,ن½ژن¹°èµ„金ن»چن¼ڑه‡؛çژ°م€‚

م€€م€€ن؛¤وک“ç–ç•¥و–¹é¢ï¼Œé‡‡هڈ–éک²ه¾،ç–略,IH1712هگˆç؛¦ه¦‚وœè·Œç ´2910点,هˆ™ه¤ڑهچ•ه¹³ن»“ه‡؛ه±€م€‚

م€€م€€(ه€چ特وœںè´§ وœè¾‰)

م€€م€€èµ„ç®،و–°è§„èگ½هœ° 金èچ监ç®،ه¼؛هŒ–ه’Œç»ڈوµژو•°وچ®هˆ†هŒ– ه›½ه€؛وœںè´§ن»·و ¼éœ‡èچ،

م€€م€€م€گç›کé¢م€‘ه‘¨ه››ï¼Œه›½ه€؛وœںè´§ن»·و ¼ن¸‹è·Œم€‚ه›½ه€؛وœںè´§TF1803و”¶وٹ¥96.000点,ن¸‹è·Œ0.02%,ه›½ه€؛وœںè´§T1803و”¶وٹ¥92.105点,ن¸‹è·Œ0.02%م€‚

م€€م€€م€گهڈ¯ن؛¤ه‰²و´»è·ƒه€؛هˆ¸م€‘5ه¹´وœںهڈ¯ن؛¤ه‰²و´»è·ƒه€؛هˆ¸170014و”¶ç›ٹçژ‡ن¸‹è·Œ0.25bp至4.0000,10ه¹´وœںهڈ¯ن؛¤ه‰²و´»è·ƒه€؛هˆ¸170018و”¶ç›ٹçژ‡ن¸‹è·Œ0.58bp至4.0000م€‚

م€€م€€م€گ资金é¢م€‘ه‘¨ه››ï¼Œه¤®è،Œè؟›è،Œ2700ن؛؟逆ه›è´و“چن½œï¼Œه½“و—¥ه‡€وٹ•و”¾1000ن؛؟,银è،Œé—´7ه¤©ه›è´هˆ©çژ‡ن¸‹è·Œ0.73bp至2.9040,资金é¢ç¨³ن¸هپڈç´§م€‚

م€€م€€م€گو¶ˆوپ¯é¢م€‘ه‘¨ن؛Œï¼Œè´¢و”؟部11وœˆ27و—¥ه°†و‹›و ‡ç»هڈ‘è،Œ264ن؛؟ه…ƒ5ه¹´وœں特هˆ«ه›½ه€؛م€‚特هˆ«ه›½ه€؛çڑ„ç»هڈ‘è،Œن½؟ه¾—ه›½ه€؛ن¾›ç»™ه¢هٹ ,ه¯¹ه›½èµ„وœںè´§ن»·و ¼ه½¢وˆگن¸€ه®ڑهژ‹هٹ›م€‚

م€€م€€ه‘¨ن¸‰ï¼Œه‘¨ه°ڈه·ن؛؛و°‘و—¥وٹ¥و’°و–‡ï¼ڑه®ˆن½ڈن¸چهڈ‘ç”ںç³»ç»ںو€§é‡‘èچé£ژ险ه؛•ç؛؟م€‚è؟™وک¯ه¤®è،Œè،Œé•؟第ن؛Œو¬،وڈگهڈٹه®ˆن½ڈن¸چهڈ‘ç”ںç³»ç»ںو€§é‡‘èچé£ژ险ه؛•ç؛؟,è،¨وکژه®،و…ژçڑ„è´§ه¸پو”؟ç–ن»چوک¯ن¸‹ن¸€éک¶و®µçڑ„ç›®و ‡ï¼Œوµپهٹ¨و€§ه°†ن»¥ن¸و€§ç¨³هپ¥ن¸؛ن¸»م€‚ه›½ه€؛وœںè´§و‰؟هژ‹م€‚

م€€م€€ه‘¨ه››ï¼Œé“¶ç›‘ن¼ڑه°†ن¸€هˆ€هˆ‡و¸…çگ†çژ°é‡‘è´·ه¹³هڈ°ï¼Œهڈھن؟ç•™ن¸¤ç±»وŒپ牌وœ؛و„م€‚ه¯¹çژ°é‡‘è´·çڑ„و¸…çگ†وک¯ç›‘ç®،èگ½هœ°هگژçڑ„第ن¸€ن¸ھه…·ن½“وژھو–½ï¼Œè´§ه¸پو´¾ç”ںو¸ éپ“و”¶çھ„,هˆ©çژ‡وœ‰ن¸ٹهچ‡è¦پو±‚,ه›½ه€؛وœںè´§و‰؟هژ‹م€‚

م€€م€€ن¸ٹه‘¨ن؛Œï¼Œ10وœˆè§„و¨،ن»¥ن¸ٹه·¥ن¸ڑه¢هٹ ه€¼هگŒو¯”ه¢6.2%,预وœںه¢6.2%,ه‰چه€¼ه¢6.6%ï¼›10وœˆç¤¾ن¼ڑو¶ˆè´¹ه“پ零ه”®و€»é¢هگŒو¯”هگچن¹‰ه¢é•؟10%,预وœںه¢10.4%,ه‰چه€¼ه¢10.3%م€‚10وœˆç¤¾و¶ˆو€»é¢ه¢é•؟ه’Œè§„و¨،ن»¥ن¸ٹه·¥ن¸ڑه¢هٹ ه€¼ن¸چ超预وœں,è¯پن¼ھن؛†ه¸‚هœ؛ه¯¹ç»ڈوµژهگ‘ه¥½çڑ„预وœں,ه¯¹ه›½ه€؛وœںè´§ن»·و ¼وœ‰ن¸€ه®ڑو”¯و’‘م€‚

م€€م€€م€گو“چن½œç–ç•¥م€‘هڈ—资金é¢ç¨³ن¸هپڈç´§م€پ资ç®،و–°è§„èگ½هœ°ï¼Œé‡‘èچ监ç®،ه’Œه›½ه€؛ن¾›ç»™ه¢هٹ çڑ„ه½±ه“چ,ه›½ه€؛وœںè´§ن»·و ¼و‰؟هژ‹م€‚ن½†10وœˆç¤¾و¶ˆه¢é‡ڈه’Œè§„و¨،ن»¥ن¸ٹه·¥ن¸ڑه¢هٹ ه€¼ن¸چهڈٹ预وœںه¯¹ه›½ه€؛وœںè´§ن»·و ¼وœ‰ن¸€ه®ڑو”¯و’‘م€‚و€»ن½“看,هœ¨é‡‘èچ监ç®،ه’Œç»ڈوµژو•°وچ®هˆ†هŒ–ن¸‹ï¼Œه›½ه€؛وœںè´§ن»·و ¼çںوœں震èچ،م€‚ه»؛è®®ن¸چوŒپن»“م€‚TF1803هگˆç؛¦و”¯و’‘95.650م€پهژ‹هٹ›96.700,T1803هگˆç؛¦و”¯و’‘91.830م€پهژ‹هٹ›93.000م€‚

م€€م€€(ه€چ特وœںè´§هٹ©çگ†هˆ†وگه¸ˆ èµµه¯°ه®‡)

م€€م€€é“œç»´وŒپ震èچ،è،Œوƒ…

م€€م€€ن¼¦و•¦ه؛“هکوک¨ه¤©ç»§ç»ه¤§ه¹…ه‡ڈه°‘,و™؛هˆ©é“œçں؟ه·¥ن؛؛ç½¢ه·¥ï¼Œن»·و ¼èµ°ه¼؛,ن؛؛و°‘ه¸پهچ‡ه€¼ï¼Œه›½ه†…و¯”ن»·èµ°ن½ژم€‚,çںوœںو²،وœ‰ن؛¤وک“çڑ„ن¸»ç؛؟,维وŒپ震èچ،,ه›½ه†…و€»وŒپن»“ç»´وŒپé«کن½چ,ه¤œç›کن؛¤وک“ه†چو¬،ه¢هٹ 5هچƒه¤ڑو‰‹وŒپن»“,ه›½ه†…çژ°è´§è´´و°´م€‚هں؛وœ¬é¢و–¹é¢ه›½ه†…ه¹´ç»ˆèµ„金هپڈç´§و¶ˆè´¹è¶‹ه¼±ï¼Œé“œن¸»هٹ›èµ„金ه¤ڑه¤´هچ و¯”é«ک,ن؛¤وک“و„ڈه›¾ن¸ٹ看,وƒ³é،¶ن½ڈه¹´ç»ˆو¶ˆè´¹و·،ه£ç»´وŒپ震èچ،è،Œوƒ…,و–°ه¹´è؟‡هگژه¤ڑه¤´èµ„金ه¯¹و¶ˆè´¹ه¢هٹ ه’Œن¾›ه؛”ه‡ڈه°‘çڑ„وœںوœ›ه€¼ه¾ˆه¤§ï¼Œه› و¤ه¸ƒه±€ن؛†è؟œوœںه·¨é‡ڈه¤ڑه¤´ï¼Œن»·و ¼ه› و¤çœ‹ن¼¼و¯”ه…¶ن»–ه“پç§چèµ°هٹ؟هپڈه¼؛م€‚ه›½ه†…ه؛“هکè؟ç»ه¢هٹ 3ه‘¨هگژ,وœ¬ه‘¨ه؛“هکو›´هٹ ه€¼ه¾—ه…³و³¨ï¼Œن¼¦و•¦ه؛“هکه‡ڈه°‘çڑ„ه¹…ه؛¦è¶…预وœں,ن؛ڑو´²ن»“ه؛“وµپه‡؛هپڈه¤§ï¼Œهڈ¯èƒ½è·ںن¸ه›½è؟›هڈ£çھ—هڈ£وŒپç»و‰“ه¼€وœ‰ه…³م€‚ن¼¦و•¦çژ°è´§ن¾و—§è´´و°´ï¼Œه›½ه†…çژ°è´§é“œه¯¹12وœˆن»½و²،وœ‰هچ‡و°´م€‚继ç»ç»´وŒپه›½ه†…53000-56000هŒ؛é—´è،Œوƒ…,ه‰چوœںه»؛è®®هŒ؛é—´ن½ژن½چç©؛ه¤´ه‡ڈه°‘هگژ继ç»è§‚وœ›ï¼Œç‰ه¾…è؟›ن¸€و¥هڈچه¼¹ه†چ考虑هٹ ç©؛م€‚

م€€م€€(ه€چ特وœںè´§ç–ç•¥هˆ†وگه¸ˆ 许هٹ²و¾)

م€€م€€é‡‘银çھ„ه¹…震èچ، وœھو‰“ç ´و¨ھç›کو€پهٹ؟

م€€م€€م€گه¤–ç›کم€پو¶ˆوپ¯م€‘éڑ”ه¤œï¼ŒCOMEX金وٹ¥و”¶ن؛ژ1294.9,跌0.05%,و—¥ç؛؟هœ¨ن¸éک³ن¸ٹ端و”¶éک´هچپه—وکں,و¨ھç›کو€پهٹ؟وœھو”¹ï¼Œو”¯و’‘1270,هژ‹هٹ›1300ï¼›COMEX银وٹ¥و”¶ن؛ژ17.155,跌0.35 %,ه‘¨م€پو—¥ç؛؟ن»چه‘ˆو¨ھç›ک震èچ،و€پهٹ؟,و”¯و’‘16.8,هژ‹هٹ›17.5م€‚

م€€م€€و¶ˆوپ¯é¢ï¼ڑو¬§ه…ƒهŒ؛11وœˆهˆ¶é€ ن¸ڑPMIهˆه€¼ 60,ن¸؛2000ه¹´4وœˆن»¥و¥و–°é«ک,预وœں 58.2,ه‰چه€¼ 58.5م€‚و¬§ه…ƒهŒ؛11وœˆç»¼هگˆPMIهˆه€¼ 57.5,ن¸؛79ن¸ھوœˆو–°é«ک. و¬§و´²ه¤®è،Œن¼ڑè®®ç؛ھè¦پï¼ڑç»´وŒپه¼€و”¾ه¼ڈQEèژ·ه¾—ن؛†ه¹؟و³›و”¯وŒپ,ن½†éƒ¨هˆ†ه§”ه‘که¸Œوœ›وœ‰وکژç،®çڑ„QE结وںو—¥وœں,部هˆ†ه§”ه‘کو‹…ه؟ƒç،®هˆ‡çڑ„QE结وںو—¥وœںهڈ¯èƒ½ه¼•هڈ‘紧缩م€‚

م€€م€€م€گهں؛金وŒپن»“م€‘وœ€و–°çڑ„黄金ETFوŒپن»“843.39هگ¨ï¼Œè¾ƒن¸ٹو—¥وŒپه¹³ï¼›ç™½é“¶ETFوŒپن»“é‡ڈ9893.21هگ¨ï¼Œè¾ƒن¸ٹو—¥وŒپه¹³م€‚

م€€م€€م€گوœں货走هٹ؟م€‘وک¨و™ڑ,و²ھ金1806ه†چو¬،ن¸‹وژ¢20و—¥ه‡ç؛؟هگژه›هچ‡ï¼Œç»§ç»هœ¨20-60و—¥ه‡ç؛؟ن¹‹é—´éœ‡èچ،م€‚ه‘¨ç؛؟ه¼±هٹ؟略缓,ن½†وœھوœ‰و•ˆè½¬ه¼؛,ن»چ看ه®½ه¹…هŒ؛é—´ï¼›و²ھ银1806و—¥ç؛؟ه®ˆن½ڈ20و—¥ه‡ç؛؟çھ„ه¹…震èچ،,و¨ھç›کو€پهٹ؟وœھهڈک,ه‘¨ه‡ç؛؟ن¸‹è،Œه¼±هٹ؟وœھهڈکم€‚هں؛وœ¬é¢ن¸ٹ,ç¾ژèپ”ه‚¨ن¸ٹوœˆن¼ڑè®®ç؛ھè¦پوک¾ç¤؛ه¤ڑن½چه®که‘کو‹…ه؟ƒé€ڑ胀é•؟و—¶é—´ن½ژن؛ژ预وœںçڑ„2%,ç¾ژه…ƒçںç؛؟هپڈه¼±ï¼Œç»™é‡‘银وœںن»·وڈگن¾›ن؛†çںç؛؟و”¯و’‘,ن½†12وœˆهٹ وپ¯é¢„وœںç»´وŒپم€‚و¬§ه¤®è،Œن¼ڑè®®ç؛ھè¦پهکهˆ†و§ï¼Œه…¨çگƒه®½و¾è´§ه¸پو”؟ç–é€گو¸گو”¶ç¼©ن»چوک¯ه¤§هٹ؟و‰€è¶‹م€‚金银çںوœںç¼؛ن¹ڈوœ‰هٹ›çڑ„هˆ؛و؟€é¢کوگ,وœںن»·ç»§ç»و¨ھç›ک震èچ،م€‚و¤ه¤–,ن؛؛و°‘ه¸پè؟‘ن¸¤و—¥وŒپç»هچ‡ه€¼ï¼Œه†چو¬،é€ ه°±ن؛†ه†…ه¤–ç›کçںç؛؟ه¼؛ه¼±هˆ†هŒ–,و“چن½œهٹ ن»¥و³¨و„ڈم€‚AU1806و”¯و’‘279,هژ‹هٹ›281.5ï¼›AG1806و”¯و’‘3960,هژ‹هٹ›4030م€‚

م€€م€€م€گو“چن½œç–ç•¥م€‘金ه‘¨ç؛؟ه®½ه¹…震èچ،,و—¥ç؛؟震èچ،هڈچه¤چ,1806هڈ‚考وٹ€وœ¯ن½چçںç؛؟ن؛¤وک“;银ه‘¨ç؛؟ه¼±هٹ؟وœھو”¹ï¼Œو—¥ç؛؟و¨ھç›ک震èچ،,1806çںç؛؟ن؛¤وک“ن¸؛ن¸»م€‚

م€€م€€(ه€چ特ç–ç•¥هˆ†وگه¸ˆï¼ڑ ه¼ ن¸ن؛‘)

م€€م€€ه¤©èƒ¶هˆ°وœںن»“هچ•é›†ن¸و³¨é”€ هڈ¯èƒ½çںوœںوڈگوŒ¯ه¤ڑه¤´ن؟،ه؟ƒ هڈچه¼¹وˆ–è؟که°†ç»´وŒپن¸€éکµ

م€€م€€وœ¬ه‘¨ï¼Œé»‘色وœ‰è‰²ه†چه؛¦ن¼پ稳走ه¼؛,ه¸¦هٹ¨ن؛†ه·¥ن¸ڑه“پو•´ن½“ن؛؛و°”çڑ„é€گو¥ه›وڑ–,éڑڈç€ه¤ڑه¤´ن؛؛و°”ن¸چو–é«کو¶¨ï¼Œه·¥ن¸ڑه“پ看و¶¨وƒ…ç»ھé€گو¥è”“ه»¶هˆ°è‡ھè؛«هں؛وœ¬é¢ç–²ه¼±çڑ„ه¤©èƒ¶ن¸ٹ,胶ن»چن¸»è¦پهڈ—هˆ°وƒ…ç»ھه¸¦هٹ¨هڈچه¼¹ï¼Œè€Œç›®ه‰چ能ه¼•هڈ‘ه¤©èƒ¶وœںن»·هڈچه¼¹çڑ„è‡ھè؛«è¯±هڈ‘ه› ç´ هڈھوœ‰هˆ°وœںه؛“هکçڑ„ه‡ڈه°‘,وک¨ه¤©ن؛¤وک“و‰€ه…¬ه¸ƒçڑ„وœ€و–°ن»“هچ•و•°وچ®وک¾ç¤؛,ن؛¤وک“و‰€ن»“هچ•و³¨é”€è¶…è؟‡20ن¸‡هگ¨ï¼Œ11وœˆن؛¤ه‰²ه®Œهگژ,هژ»ه¹´وˆگ胶وŒ‰è§„هˆ™هˆ°وœںهگژ集ن¸و³¨é”€ï¼Œè؟™وœ¬ç³»é¢„و–™ن¸çڑ„ن؛‹وƒ…,هڈھوک¯ن¸€و¬،و€§و³¨é”€ه¦‚و¤و•°é‡ڈçڑ„ن»“هچ•ï¼Œه¯¹ه¤ڑه¤´ن؟،ه؟ƒçڑ„وڈگوŒ¯ن½œç”¨è؟کوک¯è¾ƒه¤§ï¼Œوœ¬è´¨ن¸ٹو¥è®²ï¼Œن»“هچ•وŒ‰ç…§è§„هˆ™çڑ„ه‡ڈه°‘,ن¸چ能و”¹هڈکه¤§çڑ„ن¾›éœ€ه¹³è،،,ه¯¹ه¤©èƒ¶ن¸وœںو ¼ه±€ن¸چن¼ڑوœ‰ه¤§çڑ„ه½±ه“چ,هٹ ن¸ٹ,هچ³ن½؟20ن¸‡هگ¨ن»“هچ•و³¨é”€هگژ,ن؛¤وک“و‰€ن»چ然è؟کوœ‰è¶…è؟‡30ن¸‡هگ¨çڑ„ه·¨é‡ڈه؛“هک,è؟™è¶³ن»¥هژ‹هˆ¶ه¤ڑه¤´çڑ„è؟›و”»و¬²وœ›ï¼Œن¸”وœھو¥ن¸€ن¸ھه¤ڑوœˆï¼Œè‹¥وœںçژ°هچ‡و°´ن¸چ能وœ‰و•ˆو”¶ç¼©ï¼Œه؛“هکو–™è؟که°†ه¤§ه¹…ه›وµپ,ن¸»ه¯¼ه¤©èƒ¶ن¸وœںèµ°هٹ؟çڑ„ه†…هœ¨و ¸ه؟ƒçں›ç›¾ن»چو²،وœ‰é‡چه¤§و”¹هڈکم€‚هڈھوک¯ç›®ه‰چه·¥ن¸ڑه“په¤ڑه¤´وƒ…ç»ھé«کو¶¨ï¼Œهڈˆوœ‰ن»“هچ•ه¤§ه‡ڈçڑ„ه؟ƒçگ†و”¯و’‘,胶ن¸ٹه¤ڑه¤´وƒ…ç»ھè؟کهڈ¯èƒ½وœھه®£و³„ه®Œï¼Œو–°ç©؛至ه°‘è¦پ观ه¯ںن¸¤و—¥ه†چ考虑,وˆ–者ن»چن¸»è¦په…³و³¨5~1وœˆهچ‡و°´ï¼Œهچ‡و°´و‹‰هˆ°500点ن»¥ن¸ٹهگژ,و‰چ能视ن¸؛ه¤ڑه¤´وœ‰çںوœںوٹ•وœ؛è؟‡ه؛¦هڈ¯èƒ½ï¼Œè¶…è؟‡550点,هˆ™هڈ¯هں؛وœ¬ç،®ه®ڑه¤ڑه¤´وƒ…ç»ھه®£و³„è¾¾هˆ°çںوœںé«ک点,هچ³و—¶و–°ç©؛ه†چ考虑ن»‹ه…¥ç›¸ه¯¹ه®‰ه…¨ï¼›è¶‹هٹ؟ç©؛هچ•ن»چهڈ¯ن»¥وژ§هˆ¶ه¥½ن»“ن½چوŒپوœ‰è§‚وœ›م€‚

م€€م€€(ه€چ特ç–ç•¥هˆ†وگه¸ˆï¼ڑ马ه¦ه“²)

م€€م€€LLDPE/PPو¶ˆهŒ–و¶¨ه¹… çںوœں趋هٹ؟و— ç¢چ

م€€م€€م€گçژ°è´§ه¸‚هœ؛م€‘7042ه‡؛هژ‚ن»·ï¼ڑé½گé²پçں³هŒ–هچژهŒ—9850م€پو‰¬هگçں³هŒ–هچژن¸œ9800م€په¹؟ه·çں³هŒ–هچژهچ—10100م€په…°ه·çں³هŒ–è¥؟هچ—9850م€په¤§ه؛†çں³هŒ–ن¸œهŒ—9700ï¼›T30Sه‡؛هژ‚ن»·ï¼ڑé½گé²پçں³هŒ–هچژهŒ—8900م€پ镇وµ·ç‚¼هŒ–هچژن¸œ9300م€په¤§ه؛†ç‚¼هŒ–هچژهچ—9250م€په…°هŒ–è¥؟هچ—9250م€‚ç¥هچژç…¤هŒ–ه·¥ç«و‹چوƒ…ه†µï¼ڑLLDPEوŒ‚هچ–é‡ڈ372هگ¨ï¼Œوˆگن؛¤çژ‡66.9%ï¼›PPوŒ‚هچ–é‡ڈ3860هگ¨ï¼Œوˆگن؛¤çژ‡92.0%م€‚

م€€م€€م€گوœں货走هٹ؟م€‘L1801-L1805ن»·ه·®15(-5),PP1801-PP1805ن»·ه·®-56(-9),L1801-PP1801ن»·ه·®582(-25)م€‚L1801/PP1801éڑڈè‚،ه¸‚وœ‰و‰€ه›و’¤ï¼Œه¯¹è؟ç»و¶¨هٹ؟è؟›è،Œو¶ˆهŒ–,ن½†ن»ژه‘¨ç؛؟و¥çœ‹éھ—é’±وŒ¯èچ،çڑ„趋هٹ؟ه¹¶وœھهڈ—هˆ°ه½±ه“چم€‚

م€€م€€م€گن»ٹو—¥و¶¨è·Œم€‘هپڈه¼؛震èچ،

م€€م€€م€گو“چن½œç–ç•¥م€‘هژںو²¹ه’Œç”²é†‡ه¤„هœ¨ç›¸ه¯¹é«کن½چ,PE/PPوˆگوœ¬و”¯و’‘稳ه®ڑم€‚ن¾›éœ€é¢ن¸ٹ,部هˆ†çœپه¸‚هœ¨و²»éœ¾و”»هڑéک¶و®µè¦پو±‚çں³هŒ–ن¼پن¸ڑé”™ه³°ç”ںن؛§ï¼Œن¾›ه؛”وœ‰è¾ƒوکژوک¾و”¶ç¼©ï¼Œهڈˆه› PPو¶‰هڈٹن؛§èƒ½ه¤§ن؛ژLLDPE,PPè´§و؛گو›´ن¸؛ç´§ن؟ڈ,ه·®ه¼‚هœ¨ن؛Œè€…çڑ„èµ°هٹ؟ن¸ٹوœ‰و‰€ن½“çژ°ï¼›è€Œن¸‹و¸¸ه°ڈن¼پن¸ڑ虽ه› çژ¯ن؟هپœه·¥ï¼Œن½†ç”±ن؛ژه¤§ن¸ه‹ن¼پن¸ڑه·²و»،è´ںèچ·ه¼€ه·¥ï¼Œè®¢هچ•è½¬ç§»è؟›ه؛¦ن¸چهڈٹ预وœں,需و±‚ن»چوœھه®Œه…¨é‡ٹو”¾ï¼›ن¾›éœ€çں›ç›¾ç¼©çھ„,ه؛“هکç»´وŒپن½ژن½چ,ه¯¹è،Œوƒ…و”¯و’‘وکژوک¾م€‚و“چن½œن¸ٹن½ژه¤ڑوŒپوœ‰ï¼ŒL1801و”¯و’‘9500م€پهژ‹هٹ›9900,PP1801و”¯و’‘8800م€پهژ‹هٹ›9300م€‚

م€€م€€(ه€چ特وœںè´§ 陈هگں)

م€€م€€و²¥é’è¦وƒ•è؟œوœˆè؟‡é«کهچ‡و°´

م€€م€€م€گçژ°è´§ه¸‚هœ؛م€‘ه›½ه†…ه¸‚هœ؛ن¸»وµپوˆگن؛¤هŒ؛é—´ï¼ڑن¸œهŒ—2550-2650م€پهچژهŒ—2450-2500م€په±±ن¸œ2500-2750م€پè¥؟هŒ—3300-3950م€پهچژهچ—2500-2720م€پهچژن¸œ2500-2650م€پè¥؟هچ—3000-3100م€‚è؟›هڈ£é‡چن؛¤CFRه®Œç¨ژن»·و ¼وˆگن؛¤هŒ؛é—´ï¼ڑهچژهچ—2500-2800م€پهچژن¸œ2420-2950م€پهŒ—و–¹2420-2950م€‚

م€€م€€م€گوœں货走هٹ؟م€‘ه¸ƒو²¹وŒ‡و•°و”¶ç›ک62.52(+0.29%),ç¾ژو²¹وŒ‡و•°و”¶ç›کن»·57.69(+0.70%)م€‚Bu1806ç»´وŒپن¸ٹهچ‡è¶‹هٹ؟م€‚1806ه¯¹è؟‘وœˆهچ‡و°´ه¹…ه؛¦é«کن؛ژè؟‡هژ»هگŒوœں,وœ‰هگ‘ن¸‹è°ƒو•´çڑ„هڈ¯èƒ½م€‚

م€€م€€م€گن»ٹو—¥و¶¨è·Œم€‘震èچ،

م€€م€€م€گو“چن½œç–ç•¥م€‘وœ¬ه‘¨é©¬ç‘هژںو²¹هˆ°و¸¯ï¼Œو²¥é’ن¾›ه؛”هڈ¯èƒ½ه°ڈه¹…ه›هچ‡م€‚需و±‚端هچ—هŒ—ه·®ه¼‚继ç»و‰©ه¤§ï¼ڑهŒ—و–¹éپ“è·¯و–½ه·¥ه·²è؟›ه…¥ه°¾ه£°ï¼Œن¸”11وœˆ15و—¥ه¼€ه§‹هŒ—و–¹é€گو¸گè؟›ه…¥هڈ–وڑ–ه£ï¼Œçژ¯ن؟ن¸ٹه¯¹éپ“è·¯و–½ه·¥çڑ„é™گهˆ¶ه°†و›´هٹ ن¸¥و ¼ï¼ŒهŒ—و–¹ه¸‚هœ؛و²¥é’و•´ن½“需و±‚ه°†ن¸‹و»‘ï¼›هچ—و–¹ه¸‚هœ؛需و±‚虽ه°ڑه¤„و—؛ه£ï¼Œن½†è؟‘و—¥ه†·ç©؛و°”覆盖,ن¸‹و¸¸و–½ه·¥è؟›ه؛¦وˆ–وœ‰و”¾ç¼“ï¼›ه¸‚هœ؛و•´ن½“需و±‚相较ه‰چوœں预è®،وœ‰و‰€ن¸‹و»‘م€‚ç›کé¢çœ‹وœںن»·èµ°هٹ؟ن¾ç„¶ه¼؛هٹ؟,ن½†ن¸ژهں؛وœ¬é¢éڑ¾ه‡؛çژ°èƒŒç¦»ï¼Œن¸چه»؛è®®è؟½é«کم€‚

م€€م€€(ه€چ特وœںè´§ 陈هگں)

م€€م€€هژںو²¹é«کن½چ震èچ، ه¼€ه·¥ه°ڈه¹…ن¸ٹو¶¨ PTA1801هپڈه¼±و•´çگ†

م€€م€€م€گه¤–ç›که¸‚هœ؛م€‘ç¾ژهژںو²¹ن¸»هٹ›و”¶ن؛ژ58.36ç¾ژه…ƒ/و،¶ï¼Œو¶¨0.34ï¼›ه¸ƒن¼¦ç‰¹هژںو²¹ن¸»هٹ›و”¶ن؛ژ63.42ç¾ژه…ƒ/و،¶ï¼Œو¶¨0.1ï¼›ن؛ڑو´²PXن¸FOBéں©ه›½و”¶ن؛ژ893.2ç¾ژه…ƒ/هگ¨ï¼Œو¶¨11.2ï¼›CFRن¸ه›½و”¶ن؛ژ913.2ç¾ژه…ƒ/هگ¨ï¼Œو¶¨11.2م€‚

م€€م€€م€گçژ°è´§ه¸‚هœ؛م€‘PTAçژ°è´§è‡ھوڈگ5460ه…ƒ/هگ¨ï¼Œè·Œ40,ه’Œ1801ن¸»هٹ›هگˆç؛¦هں؛ه·®هچ‡و°´50ه…ƒ/هگ¨ï¼Œهں؛ه·®ç»ه¯¹ه€¼هڈکه¤§ï¼›ç¾ژ金ç›کPTAه¸‚هœ؛船货وٹ¥ç›کç»´وŒپهœ¨690-695ç¾ژه…ƒ/هگ¨é™„è؟‘,跌0,PTAن¸€و—¥و¸¸è´§و؛گن¾›ه؛”ه•†وٹ¥ç›کç»´وŒپ至715-750ç¾ژه…ƒ/هگ¨é™„è؟‘,و¶¨5,وˆگن؛¤وœ‰é™گم€‚هچژه½¬çں³هŒ–140ن¸‡هگ¨è£…ç½®é‡چهگ¯è´ںèچ·ن؛”وˆگ;逸盛ه¤§è؟220ن¸‡هگ¨è£…ç½®و•…éڑœهپœè½¦ï¼Œé¢„è®،çںن؟®ن؛”ه¤©è‡³11وœˆ26و—¥ه·¦هڈ³ï¼›è؟œن¸œçں³هŒ–140ن¸‡هگ¨é¢„è®،é‡چهگ¯ç”ںن؛§و—¶é—´ه¾…ه®ڑï¼›ç؟”é¹çں³هŒ–450ن¸‡هگ¨è£…ç½®وˆگهٹںé‡چهگ¯ç”ںن؛§è´ںèچ·ن؛”وˆگï¼›و،گوک†çں³هŒ–220ن¸‡هگ¨و–°è£…ç½®وٹ•ن؛§و—¶é—´ه¾…ه®ڑ,11وœˆPTAن¾›ه؛”预وœںه°†هڈکه®½و¾م€‚PTAه¼€ه·¥çژ‡ه› ن¸؛و–°è€پ装置é‡چهگ¯ه’Œهپœè½¦و£€ن؟®è؟‘وœںه°ڈه¹…ن¸ٹو¶¨2.32%,èپڑé…¯ه¼€ه·¥çژ‡è؟‘وœںç»´وŒپé«کن½چ,و±ںوµ™ç»‡وœ؛ه¼€ه·¥çژ‡ç»´وŒپ稳ه®ڑم€‚ه›½é™…هژںو²¹وœںè´§ن»·و ¼م€پPXن»·و ¼é«کن½چ震èچ،,ن¸‹و¸¸و¶¤ç؛¶م€پçںç؛¤ه’Œç“¶ç؛§èپڑé…¯وٹ¥ن»·ن؟وŒپ稳ه®ڑم€‚ه½“ه‰چPTAçژ°è´§ه¸‚هœ؛و•´ن½“ن؟وŒپ稳ه®ڑ,وˆگوœ¬ç«¯و”¯و’‘ه°ڑهڈ¯ï¼Œن¸‹و¸¸èپڑé…¯ه¼€ه·¥çژ‡ç»´وŒپé«کن½چ,ه¤ڑه¥—装置و£€ن؟®ه®Œو¯•ï¼ŒهگŒو—¶éƒ¨هˆ†و–°è€پ装置ه¼€ه§‹وٹ•ن؛§ï¼Œن؛§èƒ½ه¢هٹ هˆ¶ç؛¦ه¸‚هœ؛èµ°هٹ؟,预è®،PTAه¸‚هœ؛稳ن¸éœ‡èچ،و•´çگ†ن¸؛ن¸»م€‚

م€€م€€م€گو“چن½œç–ç•¥م€‘è؟‘وœںPTAن¸»هٹ›وŒپç»éœ‡èچ،و•´çگ†ï¼ŒهگŒو—¶1801وŒپن»“é‡ڈوŒپç»ه‡ڈه°‘,ه¸‚هœ؛资金é€گو¥è½¬هگ‘1805هگˆç؛¦ï¼Œه‰چوœںه¤ڑه¤´ه‡ڈن»“وˆ–移ن»“م€‚ن¸ٹو¸¸هژںو²¹ه’ŒPXن»·و ¼é«کن½چ震èچ،,وˆگوœ¬ç«¯و”¯و’‘ه°ڑهڈ¯ï¼Œçژ°è´§ه¸‚هœ؛ن»·و ¼é«کن½چوœ‰و‰€ه›èگ½ï¼Œè؟‘وœںه¤ڑه¥—装置و£€ن؟®ه®Œو¯•ï¼ŒهگŒو—¶éƒ¨هˆ†و–°è€پ装置ه¼€ه§‹وٹ•ن؛§ï¼Œè؟‘وœںPTAه¼€ه·¥çژ‡ه°ڈه¹…ن¸ٹو¶¨2.32%,èپڑé…¯ه¼€ه·¥çژ‡ç»´وŒپé«کن½چ,و±ںوµ™ç»‡وœ؛ه¼€ه·¥çژ‡ç»´وŒپ稳ه®ڑ,预è®،وœںè´§ه¸‚هœ؛هپڈه¼±éœ‡èچ،ن¸؛ن¸»ï¼ŒTA1801هڈ¯ن¾و‰ک5550çںç؛؟试ç©؛,و”¯و’‘5300ï¼›TA1805预وœں震èچ،و•´çگ†ï¼Œو”¯و’‘5350,هژ‹هٹ›5600م€‚

م€€م€€(ه€چ特وœںè´§ 程و°)

م€€م€€éƒ‘醇ه؛“هکن½ژن½چ 然ن¸‹و¸¸ه¼€ه·¥é™چè´ں

م€€م€€م€گçژ°è´§م€‘ï¼ڑ陕è¥؟2800,ه·و¸3000,ن¸¤و¹–3300,و²³هچ—3150,ه†…è’™2700,و±ںè‹ڈ3150,ه®پو³¢3250,ه±±ن¸œ3250,هچژهچ—3350,ن¸œهŒ—3000.CFRن¸ه›½363ç¾ژه…ƒ/هگ¨.(و¥و؛گï¼ڑهچ“هˆ›)

م€€م€€م€گç›کé¢م€‘وچ®هچ“هˆ›ن؛†è§£ï¼Œه›½ه†…甲醇و•´ن½“装置ه¼€ه·¥è´ںèچ·ن¸؛68.59%,çژ¯و¯”ن¸‹è·Œ0.83%ï¼›è¥؟هŒ—هœ°هŒ؛çڑ„ه¼€ه·¥80.93%,çژ¯و¯”ن¸ٹو¶¨1.13%م€‚ه›½ه†…ç…¤(甲醇)هˆ¶çƒ¯çƒƒè£…ç½®ه¹³ه‡ه¼€ه·¥çژ‡هœ¨69.98%,较ن¸ٹه‘¨ن¸‹é™چ12.33%م€‚و²؟وµ·هœ°هŒ؛(و±ںè‹ڈم€پوµ™و±ںه’Œهچژهچ—هœ°هŒ؛)甲醇ه؛“هکه¤§ه¹…缩ه‡ڈ至56.62ن¸‡هگ¨ï¼Œو•´ن½“و²؟وµ·هœ°هŒ؛甲醇و•´ن½“هڈ¯وµپé€ڑè´§و؛گ缩ه‡ڈ至9.9ن¸‡هگ¨é™„è؟‘م€‚وœ¬ه‘¨وœںه†…,و–°ه…´ن¸‹و¸¸ه¼€ه·¥è´ںèچ·ن¸‹é™چ较ه¤§ï¼Œن¸»è¦په› وŒپç»ن¸ٹو¶¨çڑ„甲醇هژںو–™é€ وˆگMTOه¤–采甲醇装置ن¸چه ھوˆگوœ¬é‡چè´ںم€‚ن¸چè؟‡و²؟وµ·ه؛“هکوŒپç»èµ°ن½ژ,说وکژهˆڑو€§éœ€و±‚ن»چهœ¨ï¼Œو€»çڑ„و¥çœ‹ï¼Œهگژوœںن¸‹و¸¸éœ€و±‚ن¸‹و»‘çڑ„ه½±ه“چن¼ڑ缓解ه؛“هکن½ژن½چçڑ„甲醇看و¶¨و°›ه›´ï¼Œه› و¤é¢„è®،هگژé¢ç”²é†‡ن¸ٹو¶¨ه¹…ه؛¦ن¼ڑوœ‰و‰€é™گهˆ¶م€‚ن¸چè؟‡ç›®ه‰چ甲醇ه¸‚هœ؛èµ°هٹ؟è؟کوک¯هپڈه¼؛çڑ„,و“چن½œن¸ٹوڑ‚ن¸چو€¥ن؛ژه¸ƒç©؛م€‚

م€€م€€م€گو“چن½œه»؛è®®م€‘ï¼ڑهں؛وœ¬é¢هڑوŒ؛وŒپ稳,ه¤ڑهچ•ن¾و‰ک2900-2960وŒپوœ‰ï¼Œه‰چه¤ڑهœ¨ن¸ٹو–¹3000点ن½چهŒ؛هںںهڈ¯è€ƒè™‘ه°‘é‡ڈه‡ڈوŒپم€‚

م€€م€€(ه€چ特وœںè´§ وژé—¯)

م€€م€€ه¤©و°”م€پGMOن؛‹ن»¶ه¯¹ç›کé¢وœ‰و”¯وŒپ و²¹è„‚ن¸‹è،Œç©؛é—´وˆ–هڈ—é™گ

م€€م€€م€گو¶ˆوپ¯م€‘2017ه¹´11وœˆ21و—¥و°”è±،وœچهٹ،وœ؛و„Meteorlogixو•°وچ®وک¾ç¤؛,ه·´è¥؟هچ—部هœ°هŒ؛较ن¸؛ه¹²ç‡¥وœ‰هˆ©ن؛ژه¤§è±†و’ç§چم€‚船è؟گè°ƒوں¥وœ؛و„ITS11وœˆ20و—¥ه…¬ه¸ƒçڑ„و•°وچ®وک¾ç¤؛,马و¥è¥؟ن؛ڑ11وœˆ1-20و—¥و£•و¦ˆو²¹ه‡؛هڈ£é‡ڈن¸؛89.2ن¸‡هگ¨ï¼Œè¾ƒ10وœˆه‡؛هڈ£çڑ„95.1ن¸‡هگ¨ن¸‹é™چ6.2%م€‚11وœˆ20و—¥ن¸هچژ粮网ه†œوƒ…éپ¥و„ں监وµ‹ï¼Œوœ¬ه‘¨ه·´è¥؟马و‰کو ¼ç½—索至ن؟ç½—ن¸€ه¸¦é›¨هٹ؟较ه¼؛,وœ‰هˆ©ه¢ه¢’è،¥ه¢’,ن¸؛و’ç§چه·¥ن½œه¸¦و¥ه¸®هٹ©م€‚éک؟و ¹ه»·ن؛§هŒ؛وœ¬ه‘¨ن»چه°†هڈھوœ‰ه°ڈه¹…é™چ雨ه‡؛çژ°ï¼Œé™¤هچ—部部هˆ†ن؛§هŒ؛ن»¥ه¤–,ه…¶ن»–ن؛§هŒ؛هڈ¯èƒ½ه°†ن¼ڑوœ‰é¢ن¸´ه¹²ç‡¥هژ‹هٹ›م€‚

م€€م€€م€گçژ°è´§م€‘و ¹وچ®windç»ںè®،,11وœˆ23و—¥çژ°è´§ن»·و ¼ï¼Œن¸€ç؛§è±†و²¹5985ه…ƒ/هگ¨(+0),èڈœو²¹6642.5ه…ƒ/هگ¨(-5ه…ƒ/هگ¨),24ه؛¦و£•و¦ˆو²¹5548.33ه…ƒ/هگ¨(-31.67ه…ƒ/هگ¨)م€‚11وœˆ23هڈ£ه؛“هکو–¹é¢ï¼Œè±†و²¹137.8ن¸‡هگ¨(+0),و£•و¦ˆو²¹48.5ن¸‡هگ¨(+0),11وœˆ19و—¥èڈœو²¹ه؛“هک15.22ن¸‡هگ¨(较ن¸ٹه‘¨-1.18هگ¨)م€‚وˆگن؛¤é‡ڈو–¹é¢ï¼Œ11وœˆ22و—¥ï¼Œو•£è£…豆و²¹1.915ن¸‡هگ¨(-0.87ن¸‡هگ¨),و£•و¦ˆو²¹0هگ¨(-300هگ¨)م€‚هژ‹و¦¨هˆ©و¶¦و–¹é¢ï¼Œ11وœˆ23ه¤§è؟210ه…ƒ/هگ¨(+0),ه±±ن¸œ65.75ه…ƒ/هگ¨(+0)م€‚

م€€م€€م€گوœں货走هٹ؟م€‘وک¨و—¥ï¼ŒBMDو£•و¦ˆو²¹هڈ—ç´¯ن؛ژ马ه¸پèµ°ه¼؛,跌1.36%م€‚ه¤œç›ک,y1801,و”¶ن؛ژ5934,و¶¨0.24%ï¼›p1801,و”¶ن؛ژ5404,跌0.07%ï¼›OI801,و”¶ن؛ژ6702,و¶¨0.27%م€‚

م€€م€€م€گو“چن½œç–ç•¥م€‘و²¹è„‚ن¾›ه؛”端هژ‹هٹ›و— 缓解,ن½†هچ—ç¾ژه‡؛çژ°و‹‰ه°¼ه¨œçژ°è±،و¦‚çژ‡هٹ ه¤§ï¼Œéک؟و ¹ه»·ه¹²ç‡¥ه¤©و°”وŒپç»ï¼Œن¸”转هں؛ه› è¯پن¹¦هڈ‘و”¾ن؛‹ن»¶وڑ‚و— ه®ڑè®؛,ه› و¤و²¹هژ‚وŒ؛ن»·و„ڈو„؟较ه¼؛,预è®،çںوœںن¸‹è·Œç©؛é—´هڈ—é™گم€‚ه»؛è®®y1801م€پP801م€پOI801çںç؛؟ç©؛هچ•ه‡ڈوŒپ,OI801و¢ç›ˆ6720م€‚

م€€م€€(ه€چ特وœںè´§ هˆکو€ه…°)

م€€م€€ه¤–ç›کن¼‘ه¸‚ ه›½ه†…ن¸¤ç²•ه°ڈه¹…و•´çگ†

م€€م€€م€گه¤–ç›کم€پو¶ˆوپ¯م€‘ه¤–ç›که› و„ںوپ©èٹ‚هپ‡وœںن¼‘ه¸‚م€‚و¶ˆوپ¯é¢, ç¾ژه›½ه†œن¸ڑ部(USDA)ه‘¨ن¸€ه…¬ه¸ƒçڑ„و•°وچ®وک¾ç¤؛,وˆھ至2017ه¹´11وœˆ16و—¥ه½“ه‘¨ï¼Œç¾ژه›½ه¤§è±†ه‡؛هڈ£و£€éھŒé‡ڈن¸؛2,131,354هگ¨ï¼Œç¬¦هگˆه¸‚هœ؛预ن¼°çڑ„180-220ن¸‡هگ¨ï¼Œه‰چن¸€ه‘¨ن؟®و£هگژن¸؛2,185,184هگ¨ï¼Œهˆه€¼ن¸؛2,087,458هگ¨م€‚2016ه¹´11وœˆ17و—¥و¢ه½“ه‘¨ï¼Œç¾ژه›½ه¤§è±†ه‡؛هڈ£و£€éھŒé‡ڈن¸؛2,674,297هگ¨م€‚وœ¬ن½œç‰©ه¹´ه؛¦è؟„ن»ٹ,ç¾ژه›½ه¤§è±†ه‡؛هڈ£و£€éھŒé‡ڈç´¯è®،ن¸؛19,185,644هگ¨ï¼Œن¸ٹن¸€ه¹´ه؛¦هگŒوœںن¸؛21,937,892هگ¨م€‚ç¾ژه›½ه†œن¸ڑ部هœ¨و¯ڈه‘¨ن½œç‰©ç”ںé•؟وٹ¥ه‘ٹن¸ç§°ï¼Œوˆھ至11وœˆ19و—¥ه½“ه‘¨ï¼Œç¾ژه›½ه¤§è±†و”¶ه‰²çژ‡ن¸؛96%,ن½ژن؛ژه¸‚هœ؛预وœںçڑ„97%,ن¹‹ه‰چن¸€ه‘¨ن¸؛93%,هژ»ه¹´هگŒوœںن¸؛98%,ن؛”ه¹´ه‡ه€¼ن¸؛97%م€‚ه’¨è¯¢وœ؛و„AgRuralن¸ٹه‘¨ن؛”هڈ‘ه¸ƒوٹ¥ه‘ٹوک¾ç¤؛,ه·´è¥؟2017/18ه¹´ه؛¦ه¤§è±†و’ç§چه·¥ن½œه·²ه®Œوˆگ73%,وŒپه¹³ن¸ژهژ»ه¹´هگŒوœں,ن؛”ه¹´ه‡ه€¼ن¸؛68%م€‚ç¾ژه›½ه†œن¸ڑ部(USDA)ه‘¨ه؛¦ه‡؛هڈ£é”€ه”®وٹ¥ه‘ٹه°†وژ¨è؟ں至ه‘¨ن؛”هڈ‘ه¸ƒï¼Œهˆ†وگه¸ˆé¢„وœںوٹ¥ه‘ٹه°†وک¾ç¤؛ن¸ٹه‘¨ç¾ژه›½ه¤§è±†ه‡؛هڈ£é”€ه”®é‡ڈن¸؛100-150ن¸‡هگ¨م€‚م€€و¾³و´²و°”è±،ه±€هڈ‘ه¸ƒé¢„è¦ï¼Œو‹‰ه°¼ه¨œه¤©و°”çژ°è±،هڈ¯èƒ½هœ¨ن¸‹ن¸ھوœˆه‡؛çژ°ï¼Œه‡؛çژ°çڑ„وœ؛çژ‡وک¯و£ه¸¸و°´ه‡†çڑ„ن¸‰ه€چم€‚

م€€م€€م€گçژ°è´§ه¸‚هœ؛م€‘وک¨و—¥è±†ç²•çژ°è´§وٹ¥ن»·ه±±ن¸œé’ه²›3050م€په¤©و´¥3070م€پن¸œèژ3070و¶¨10م€په¹؟è¥؟éک²هںژو¸¯3070و¶¨20م€په‘¨هڈ£3120و¶¨10م€‚èڈœç²•çژ°è´§وœھوٹ¥م€‚

م€€م€€م€گوœں货走هٹ؟م€‘ه¤œç›کن¸¤ç²•ه°ڈه¹…ه›هچ‡ï¼Œ1805豆粕ه¢ن»“1.68ن¸‡ï¼Œ1801èڈœç²•ه‡ڈن»“38.5ن¸‡م€‚

م€€م€€م€گو“چن½œç–ç•¥م€‘

م€€م€€هں؛وœ¬é¢, ه› و‹…ه؟§و‹‰ه°¼ه¨œçژ°è±،هڈ¯èƒ½ه¯¼è‡´هچ—ç¾ژن½œç‰©ç§چو¤چه¸¦ه¤©و°”ه¹²ç‡¥ï¼Œç¾ژ豆系è؟‘ه‡ و—¥ç»´وŒپé«کن½چم€‚ه›½ه†…ه¤§è±†هˆ°و¸¯ه®‰ه…¨è¯پوکژ虽然陆ç»هڈ‘و”¾ï¼Œن½†ه°ڑوœھه…¨é¢وپ¢ه¤چو£ه¸¸,هٹ ن¹‹é›¾éœ¾ه¯¼è‡´é™گن؛§,ه›½ه†…هژںو–™ن¾›ه؛”هگƒç´§م€‚وک¨و™ڑو„ںوپ©èٹ‚ه¤–ç›کن¼‘ه¸‚,ه¤œç›که›½ه†…ن¸¤ç²•ه°ڈه¹…ه›èگ½,ç›کé¢ç›¸ه¯¹ه¹³é™م€پç‰ه¾…و–°و¶ˆوپ¯وŒ‡ه¼•م€‚ن¸¤ç²•وٹ€وœ¯ه›¾ه½¢ن»چو—§هœ¨ن¸ٹè،Œè¶‹هٹ؟ن¸م€‚çںوœںه†…ه¦‚能站稳,هˆ™èµ°ه‡؛ن¸€و³¢ن¸ٹو¶¨è،Œوƒ…و¦‚çژ‡ه¾ˆه¤§م€‚و“چن½œن¸ٹن¸¤ç²•ه¤ڑهچ•ç»§ç»وŒپوœ‰,ن¸؛éک²èŒƒé£ژ险هڈ¯é€گو¥è®¾é«که¤ڑهچ•و¢ç›ˆن½چم€‚

م€€م€€(ه€چ特وœںè´§ هˆکن½“ه³°)

م€€م€€çژ‰ç±³م€پو·€ç²‰èµ°هٹ؟هˆ†هŒ–

م€€م€€م€گç›کé¢ه›é،¾م€‘

م€€م€€وک¨و—¥ï¼Œè؟ç›کçژ‰ç±³é«که¼€ن¸ٹè،Œï¼Œç›ک终وٹ¥و”¶1705ه…ƒ/هگ¨(+9ه…ƒ/هگ¨),وˆگن؛¤30ن¸‡و‰‹(+5.6ن¸‡و‰‹),وŒپن»“73.8ن¸‡و‰‹(-22234و‰‹)م€‚و·€ç²‰é‡ڈن»“é½گ跌,ه¼€ç›که؟«é€ںن¸‹è،Œï¼Œهگژن¼پ稳震èچ،,ç›ک终و”¶è·Œ2071ه…ƒ/هگ¨(-12ه…ƒ/هگ¨),وˆگن؛¤17.6ن¸‡و‰‹(-3.8ن¸‡و‰‹),وŒپن»“28.3ن¸‡و‰‹(-3.5ن¸‡و‰‹)م€‚

م€€م€€م€گن¾›éœ€é€»è¾‘م€‘

م€€م€€ه›½ه†…و–¹é¢ï¼Œن؛§هŒ؛وƒœه”®وƒ…ç»ھ较وµ“,هگ„هœ°ه”®ç²®è؟›ه؛¦ن¸چن¸€ï¼ŒهچژهŒ—ه±€هœ°éœ‰هڈکé—®é¢کهپڈé‡چ,و•´ن½“ن¾›ه؛”هژ‹هٹ›وœ‰é™گ,需و±‚端و·±هٹ ه·¥هˆ©و¶¦هˆ؛و؟€هژںو–™è،¥ه؛“,饲و–™و¶ˆè´¹وڑ‚وœھوکژوک¾ه¥½è½¬ï¼Œن½†ه¤©و°”转ه†·هگژوœ‰وڈگوŒ¯é¢„وœں,虽ه¤±هژ»و·€ç²‰ه¸¦هٹ¨ï¼Œن½†ç›کé¢ه»¶ç»هپڈه¼؛èµ°هٹ؟ï¼›و·€ç²‰و–¹é¢ï¼Œه¼€ه·¥çژ‡ن¾ç„¶é«کن½چ,ن¼پن¸ڑه؛“هکوپ¢ه¤چ预وœںو‹–ç´¯ن»·و ¼ï¼Œçژ°è´§ن»·و ¼é«کن½چن¸‹è°ƒï¼Œن¸‹و¸¸é‡‡è´وپ¢ه¤چçگ†و€§ï¼Œو·±هٹ ه·¥è،¥è´´ن¼ é—»ن¸چو–,çژ¯ن؟é¢کوگن»چوœ‰هڈچه¤چهڈ¯èƒ½و€§ï¼Œç›®ه‰چن¸چه®ڑه› ç´ è؟‡ه¤ڑ,ه»؛议观وœ›ن¸؛ن¸»م€‚

م€€م€€م€گو“چن½œه»؛è®®م€‘

م€€م€€C1801ه¤ڑه¤´وژ’هˆ—较ه¥½ï¼Œه¤ڑهچ•هڈ¯ç»§ç»وŒپوœ‰ï¼›و·€ç²‰ç›®ه‰چن¸چه®ڑه› ç´ è؟‡ه¤ڑ,ه»؛议观وœ›ï¼›

م€€م€€(ه€چ特وœںè´§هٹ©çگ†هˆ†وگه¸ˆ ن½•ه؟—)

م€€م€€ن»¥ن¸ٹو‰€è½½è§‚点ن»…ن¾›هڈ‚考,ه‡و¤ه…¥ه¸‚é£ژ险è‡ھو‹…ï¼پ

- هگچهچڑ

-

وŒ‡هچ—é’ˆ:ن¸ƒè؟éک³هڈˆوœ‰ن½•ه¦¨ ه°‘爷:首وˆکه‘ٹوچ·وœ‰é‡چه¤§هگ¯ç¤؛

ه½¬ه“¥:ه…è؟éک³هگژéک²و¢ه›è°ƒ وژهگ›ه£®:è؟ç»ن¸ٹو”»é«کوٹ›ن½ژهگ¸

- وژ¨èچگ

-

牛ç†ٹï¼ڑه‘¨ه››çڑ„çƒç‚¹ç›´و’

وŒ‡هچ—é’ˆï¼ڑه‘¨ه››و“چن½œهڈ‚考

2016وه·G20ه³°ن¼ڑ

2016وه·G20ه³°ن¼ڑ 8وœˆه®ڈ观ç»ڈوµژو•°وچ®

8وœˆه®ڈ观ç»ڈوµژو•°وچ® ن¸ç¾ژن¸ژوˆکç•¥ç»ڈوµژه¯¹è¯

ن¸ç¾ژن¸ژوˆکç•¥ç»ڈوµژه¯¹è¯ 2016ه·´èڈ²ç‰¹è‚،ن¸œه¤§ن¼ڑ

2016ه·´èڈ²ç‰¹è‚،ن¸œه¤§ن¼ڑ èپڑ焦Aè‚،ç؛³ه…¥MSCI

èپڑ焦Aè‚،ç؛³ه…¥MSCI èپڑ焦ه±±ن¸œéو³•ç–«è‹—و،ˆ

èپڑ焦ه±±ن¸œéو³•ç–«è‹—و،ˆ وµ·ه³،金èچé«که³°è®؛ه›

وµ·ه³،金èچé«که³°è®؛ه› 2016هچڑ鳌ن؛ڑو´²è®؛ه›

2016هچڑ鳌ن؛ڑو´²è®؛ه›